美股選擇權收租策略全解析|Bull Put Spread 與 Covered Call 的機率優勢 不預測方向,而是定價風險。本篇完整拆解 Bull Put Spread 與 Covered Call 兩大收租策略的結構邏輯、最佳執行時機與翻桌率管理,並結合四道防禦濾網確保標的品質,建立可重複執行的選擇權現金流框架。

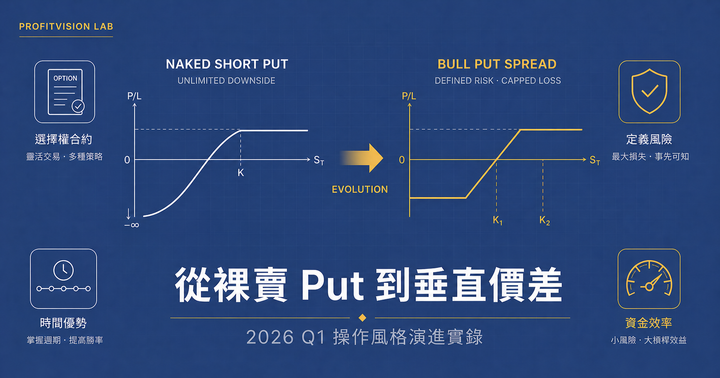

從裸賣 Put 到垂直價差:2026 Q1 操作風格演進實錄 從裸賣 Put 到垂直價差的真實操作演進。在川普關稅高波動環境下,以彈性出場原則操作 ALAB、CF、FN、GDX、ETN、NET 六個標的,13/13 垂直價差全勝,ALAB 裸賣 Put 單筆 -$758 是觸發風格轉變的直接原因。

賣方交易的停損邏輯:什麼情況下 Roll,什麼情況下認賠出場 停損不是失敗,是讓資金繼續工作的前提。Roll 和認賠是兩種完全不同的工具,用錯場合損失會加倍。這篇建立一套清晰的決策框架,讓你在帳面最痛的時刻,仍能做出正確判斷。

賣方交易核心 SOP:49 天 → 21 天 → 7 天,用一筆 ETN 價差建立可複製的現金流系統 帳面沒動靜不是策略失靈,是時間還沒到。這篇拆解 Bull Put Spread 的完整生命週期,從建立優勢、驗證優勢,到收割優勢,讓賣方交易成為可複製的現金流系統。

給想當選擇權賣方新手一封公開信——不是每一種體質,都適合 選擇權賣方的高勝率,對新手而言往往不是保護,而是陷阱。這封信不是要把你拉進來,而是在你入場前,陪你把三件事想清楚:你扛得住帳面虧損嗎?你能接受不確定性嗎?你有足夠的資金緩衝嗎?體質決定策略,策略服從體質。