財報入門 ② 損益表:從營收讀到 EPS,IFRS 與 GAAP 的關鍵差異

損益表是一條由上而下的減法瀑布:營收→毛利→營業利益→淨利→EPS。本篇用 NVDA FY2026 真實數字走一遍完整結構,並拆解 IFRS 與 US GAAP 四大關鍵差異,以及銀行損益表為何沒有毛利。

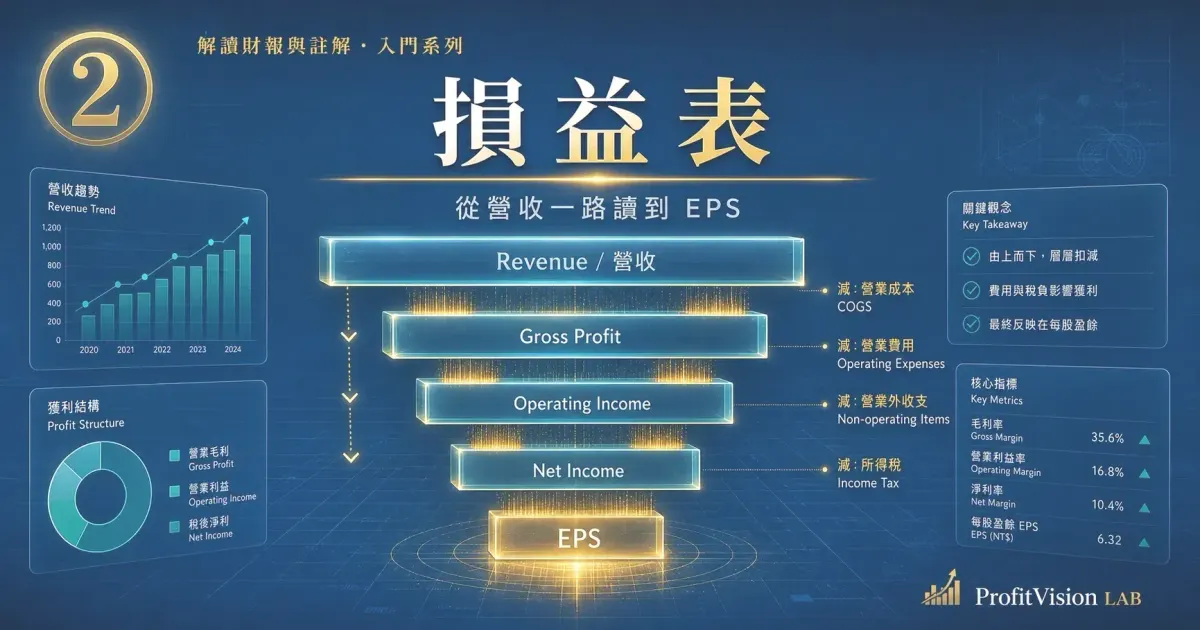

- 損益表是一條「從上到下」的減法瀑布:營收 → 毛利 → 營業利益 → 稅前淨利 → 淨利 → EPS。每往下一層,都在回答「公司控管哪一類成本的能力」。

- 營收認列是整張表的命門。IFRS 15 與 US GAAP(ASC 606)已高度收斂為同一套「五步驟模型」,但「何時能認、認多少」的判斷,仍是財報最容易被操弄的一層。

- 存貨計價是 IFRS 與 GAAP 最現實的分歧:IFRS 禁用「後進先出」(LIFO),US GAAP 允許。在通膨環境下,這會讓兩家相同的公司毛利差一大截。

- 不是每家公司都有「毛利」。銀行(JPM)的損益表沒有銷貨成本、沒有毛利,核心是「淨利息收入」——讀錯結構,全盤皆錯。

- EBITDA、Non-GAAP EPS 都是「公司自己定義」的數字。它們有用,但要對照 IFRS/GAAP 正式數字一起看,並翻附註的「調節表」(reconciliation)。

這是「解讀財報與註解・入門系列」第二篇。「損益表」(Income Statement,IFRS 正式名稱為「綜合損益表」Statement of Comprehensive Income)是大多數人最先看、也最容易看歪的一張表。它的本質是一個流量——把一段期間(一季或一年)的收益與費用,從上到下做一連串減法,最後擠出淨利與「每股盈餘」(EPS)。

這一篇,我們用 NVDA(輝達,US GAAP)的最新年度損益表走一遍完整結構,沿途用 台積電(IFRS)、JPMorgan(銀行)、Monster、Costco 做對照——讓你看清楚同一張表在五種生意裡的不同臉孔。

一、損益表的縱向結構:一場由上而下的減法

不管科目多複雜,損益表都遵循這個由上到下的骨幹。我們直接套上 NVDA FY2026(截至 2026 年 1 月)的真實數字:

| 層次 | 科目(中/英) | NVDA FY2026 | 它扣掉了什麼 |

|---|---|---|---|

| 1 | 營收 Revenue | $2,159.4 億 | —(賣產品/服務收到的錢) |

| 2 | - 銷貨成本 Cost of Revenue | 約 $624 億 | 與產品直接相關的成本 |

| 3 | = 毛利 Gross Profit | 約 $1,535 億(毛利率 71.1%) | 料 |

| 4 | - 營業費用 OpEx(R&D $185 億+SG&A $46 億) | $231 億 | 研發、管銷等固定營運費用 |

| 5 | = 營業利益 Operating Income (EBIT) | $1,304 億(營業利益率 60.4%) | 工+管理 |

| 6 | ± 業外損益、利息 | 業外淨收益 | 非本業的利息/投資損益 |

| 7 | - 所得稅 Income Tax | — | 稅 |

| 8 | = 淨利 Net Income | $1,200.7 億 | 全部扣完 |

| 9 | ÷ 加權稀釋股數 | 稀釋 EPS $4.90 | 分給每一股 |

讀這張表有個訣竅:每往下一層,回答的是「公司控管哪一類成本的能力」。

- 毛利看的是「料」(原物料/直接成本)的掌控;

- 營業利益看的是「工」(人事、研發、管銷)的掌控;

- 淨利看的是「費」(利息、稅、業外)的掌控。

三層各自獨立,分開診斷,你才知道一家公司獲利衰退到底卡在哪一關。

NVDA 之所以是教科書級的範例,在於它的毛利率 71.1%——一家硬體公司能有逼近軟體業的毛利,靠的是設計能力、生態系與定價權,而不是製造。記住這個數字,等一下跟台積電、Costco 對照時會很有感。

二、營收認列:整張表的命門(IFRS 15 vs ASC 606)

「營收」(Revenue,台灣慣稱「營業收入」)放在損益表最上面一行,所以英文叫 top line。它看似單純——「賣東西收到的錢」——但「什麼時候可以認、能認多少」是整份財報裡管理層裁量空間最大、也最常被動手腳的地方。

好消息是,這十年最大的會計趨向統一,就發生在這裡:IFRS 15 與 US GAAP 的 ASC 606,已經收斂成幾乎相同的「五步驟模型」:

- 辨認與客戶的合約

- 辨認合約中的履約義務(performance obligations)

- 決定交易價格

- 將交易價格分攤到各履約義務

- 於履約義務滿足時(控制權移轉給客戶)認列營收

核心精神是「控制權移轉」:不是收到錢就能認營收,而是要等你對客戶的義務真正履行、商品或服務的控制權移轉出去,才能認。這條原則,正是第六篇 Luckin(瑞幸)灌營收、Valeant(威朗)通路填塞案的破口所在——它們都是在「控制權還沒真正移轉」時,就把營收認進來了。

同樣一筆交易,認「毛額」還是「淨額」,會讓營收差好幾倍——這是 principal(本人)vs agent(代理人)的判斷。自己承擔存貨風險、能主導定價的是 principal,認毛額;只是平台抽成的 agent,認淨額。電商、旅遊、零售平台最常在這裡放大營收。看到營收暴衝,先問一句:它認的是毛額還是淨額?另外,部分行業(如有保固或退貨的)會依經驗預估一定比例為退貨/保固負債先行沖減,這也藏在認列政策附註裡。

對照本系列的兩個例子:Costco 的會員費不是收到當下全認,而是按會員期間(通常 12 個月)直線遞延認列——這是 ASC 606 / IFRS 15「隨時間履約」的標準處理;台積電則在晶圓控制權移轉給客戶時認列。生意不同,認列時點就不同。

三、銷貨成本與存貨:IFRS 與 GAAP 最現實的分歧

毛利 = 營收 − 「銷貨成本」(Cost of Goods Sold)。銷貨成本會隨銷量浮動,主要是原材料、直接人工與存貨。問題來了:一個銷售週期可能橫跨好幾個會計期間,到底拿「哪一批」存貨的成本來當銷貨成本?這就牽涉存貨計價方法,也是兩套準則最具體的分歧:

| 方法 | IFRS | US GAAP | 通膨環境下的效果 |

|---|---|---|---|

| 先進先出 FIFO | ✅ 允許 | ✅ 允許 | 用較早的低成本 → 成本低、毛利高、稅多 |

| 加權平均 | ✅ 允許 | ✅ 允許 | 介於中間 |

| 後進先出 LIFO | ❌ 禁止 | ✅ 允許 | 用較晚的高成本 → 成本高、毛利低、稅少 |

這個差異很現實:一家採 LIFO 的美國公司,在通膨期間的帳面毛利,會明顯低於一家條件完全相同、但採 FIFO 的公司——不是它經營得比較差,純粹是會計選擇。所以跨準則、跨公司比較毛利率時,務必先確認存貨計價方法(附註會揭露)。這正是 CFA 考試反覆強調、實務分析師做同業比較時第一個要校正的變數。

(1)跌價回升:存貨以「成本與淨變現價值孰低」評價。若日後價值回升,IFRS 允許在原沖減範圍內「迴轉」(reverse)、US GAAP 原則上禁止迴轉。(2)這會讓 IFRS 公司的毛利在景氣回溫時更早反映。NVDA 在 FY2026 因美國對中國的 H20 出口管制,一次認列 45 億美元的存貨與採購義務減記——這類存貨評價損失直接打進銷貨成本、壓低當期毛利率約 2.6 個百分點。存貨不是只會增值的資產,它會「壞掉」。

四、不是每家公司都有「毛利」:銀行的損益表(JPM)

現在把 JPMorgan 的損益表攤開——你會發現從頭到尾找不到「銷貨成本」,也沒有「毛利」這一行。因為銀行不賣東西,它的生意是「資金的買賣」:用較低的成本吸收存款,用較高的利率放款或投資,賺中間的利差。它的損益表長這樣:

| 銀行損益表結構 | JPM FY2025 | 白話 |

|---|---|---|

| 淨利息收入 Net Interest Income | 約 $943 億 | 放款/投資利息收入 −存款利息支出=利差 |

| + 非利息收入 Noninterest Revenue | 約 $881 億 | 投行費、交易、資產管理、手續費 |

| = 總淨營收 Total Net Revenue | $1,824 億 | 銀行的「營收」 |

| - 信用損失準備 Provision for Credit Losses | $142 億 | 預先替未來呆帳提列(製造業沒有) |

| - 非利息支出 Noninterest Expense | $956 億 | 薪酬、科技、法遵(銀行的「總費用」) |

| = 淨利 Net Income | $570 億(稀釋 EPS $20.02) |

兩個製造業讀者最不習慣的地方:第一,沒有毛利這條線,銀行的「毛利率」概念由「淨利息收益率」(NIM)取代——即淨利息收入 ÷ 生息資產,JPM 約 2.6%。第二,多了「信用損失準備」——這是銀行對「未來可能收不回的貸款」預先提列的費用,依 IFRS 9 的「預期信用損失」(ECL)或 US GAAP 的「CECL」模型估算。注意:這條科目高度依賴管理層對未來總經情境的假設(失業率、GDP),是銀行盈餘最大的調節閥。

拿讀製造業的眼睛去看銀行,你會把「沒有毛利」當成異常、把「信用損失準備」當成虧損——全錯。損益表的結構本身,就透露了商業模式。看到一張陌生的損益表,先辨認它的「利潤引擎」在哪一行,再開始分析。

五、營業利益、EBITDA 與每股盈餘:往下走的三道關卡

「營業利益」(EBIT):比毛利更能看出「管理品質」

毛利往下扣掉營業費用(研發、銷售、管銷),得到營業利益。相較於容易隨原物料價格上下跳動的毛利,長期觀察營業利益率,更能反映一家公司的管理品質。NVDA 的營業利益率高達 60.4%,台積電 50.8%——都是各自產業裡的頂尖;而 Costco 因為是薄毛利零售,營業利益率只有個位數。

這是影響營業費用的一個關鍵準則差異。US GAAP 原則上要求「研究與開發」(R&D)全部當期費用化;而 IFRS(IAS 38)將其拆成兩段——「研究」(research)費用化,但「開發」(development)若符合可辨認、具技術可行性與未來經濟效益等條件,必須資本化、列為無形資產再分年攤銷。後果:兩家研發強度相同的公司,IFRS 那家當期費用較低、營業利益較高,但資產負債表上多了一塊無形資產、未來要攤銷。比較時務必校正。

EBITDA:資本密集產業的現金獲利近似值

EBITDA(稅息折舊攤銷前利潤)= 營業利益 + 折舊 + 攤銷。它的用途,是把「折舊」「攤銷」這兩筆非現金的減項加回去,逼近公司的營業現金產生能力,特別適合前期資本投資龐大、攤提年限長的產業。

台積電就是最佳範例:它一年資本支出高達 410 億美元,每年的折舊費用極其可觀——這些折舊壓低了帳面淨利,卻不是當期真的流出去的現金。所以看台積電這類重資產公司,EBITDA 與營業現金流,比單看淨利更能掌握其償債與再投資能力。但請記住:EBITDA 不是 IFRS 也不是 GAAP 定義的科目,是一個「公司自己算」的數字,巴菲特與孟格甚至公開鄙視它「假裝折舊不是真實費用」。用它,但別被它騙。

每股盈餘 EPS:基本 vs 稀釋

淨利扣除特別股股利後,除以加權平均流通股數,得到 EPS。報表會列兩個版本:

- 基本 EPS(Basic):用實際流通股數。

- 稀釋 EPS(Diluted):假設所有「可能變成普通股」的東西(員工選擇權、可轉換公司債、RSU)全部轉換後,股數變多、EPS 被稀釋到多少。這是較保守、也較該採用的版本。

「加權平均」的意思是:年中才發行的新股,要按它在外流通的時間比例計入。例如 7 月 1 日才發的 100 萬股,距年底只有半年,當年只計 50 萬股。基本與稀釋 EPS 差距越大,代表公司股本結構越複雜(選擇權/可轉債越多),越要盯著這些稀釋條件何時觸發。

- 「營收認列政策」(Revenue Recognition):認毛額還是淨額?隨時間還是時點認列?有沒有高度依賴單一通路?這是判斷營收品質的第一頁。

- 「分部資訊」(Segment):正表只給一個總營收,附註才拆出各事業體。NVDA 的 Data Center 佔比約 90%——這種極端集中,正表上完全看不出來。

- 「股票薪酬」(SBC):NVDA FY2026 當年既得的 RSU/PSU 公允價值高達 222 億美元,未認列餘額還有 148 億。SBC 是真實的股東稀釋成本,卻常被 Non-GAAP EPS 加回去美化——這是科技股估值最大的陷阱之一。

- Non-GAAP/調整後數字的「調節表」(Reconciliation):公司自訂哪些項目要排除(常見於季報,季報不需審計)。年報經會計師查核後會同時列出 GAAP(或 IFRS)與 Non-GAAP,兩者常差很多。看公司加回了什麼,比看它算出多少更重要。

早年教材常說「US GAAP 會列出 extraordinary items(非常損益)」。請注意:US GAAP 已於 2015 年(ASU 2015-01)正式取消「非常項目」的分類,IFRS 則本來就禁止以「非常項目」列示。因此今天兩套準則都不再有非常損益這個欄位——非經常性的損益改以「其他」或在附註中個別揭露。讀舊文獻時要留意這個變動。至於「其他綜合損益」(OCI,如金融資產未實現損益、避險、外幣換算):兩套準則都有,但分類與「可否重分類進損益」的規則有別,這是金融環境劇變時讓淨利失真的常見來源。

六、把五家公司的損益表放一起看

| 公司(準則) | 毛利率 | 營業利益率 | 損益表特徵 |

|---|---|---|---|

| NVDA(GAAP) | 71.1% | 60.4% | 設計+生態系定價權,毛利逼近軟體業 |

| 台積電(IFRS) | 59.9% | 50.8% | 製造業,毛利受折舊與稼動率牽制 |

| Monster(GAAP) | 55.8% | ~29% | 成長幾乎全由銷量 +13%驅動,售價反而微跌 |

| Costco(GAAP) | ~11% | 個位數 | 薄毛利零售,真正的利潤來自會員費 |

| JPMorgan(GAAP) | 不適用 | 不適用 | 沒有毛利;核心是淨利息收入 + 信用損失準備 |

一張表,五種臉孔。Monster 的例子尤其值得玩味:它 FY2025 營收成長 10.7%,但拆開來看——銷量成長 13.3%、每箱均價反而下跌 1.6%。這代表成長是「賣更多」而非「賣更貴」,是健康的量增,但也透露它目前缺乏漲價能力。這種「量 vs 價」的拆解,正表上看不到,要靠附註與法說會——我們在第五篇(產業 KPI)與第六篇(法說會)會深入。

下一篇,我們離開「流量」的損益表,走進「存量」的資產負債表——看台積電近半總資產都壓在廠房上的重資產體質,對比 Monster 幾乎零長期負債的輕盈,以及那條串起一切的恆等式 A = L + E。

常見問題 FAQ

IFRS 和 US GAAP 在損益表上最大的差異是什麼?

最現實的四個:(1)存貨計價——IFRS 禁用 LIFO,US GAAP 允許,通膨下毛利差很大;(2)存貨跌價回升——IFRS 可迴轉、US GAAP 禁止;(3)開發支出——IFRS 符合條件須資本化,US GAAP 一律費用化;(4)「股票薪酬」(SBC)——兩套準則(IFRS 2 vs US GAAP ASC 718)都要求把員工股票獎酬當「費用」入帳,但認列節奏與稅務處理不同:對分批歸屬(graded vesting)的獎酬,IFRS 2 強制把每一批當獨立獎酬、費用前重(加速認列),US GAAP 則可選直線法,使同一筆獎酬早期的費用 IFRS 通常較高;員工離職的失效(forfeiture)IFRS 須事先估計,US GAAP 可選擇「發生時才認」;連帶的遞延所得稅衡量基礎也不同。至於營收認列,IFRS 15 與 ASC 606 已高度趨同。

但對投資人而言,比準則差異更重要的是:無論哪一套準則,SBC 都是真實的股東稀釋成本,卻常被公司用 Non-GAAP EPS 加回去美化獲利——這是科技股估值最大的陷阱之一(NVDA FY2026 當年既得的 RSU/PSU 公允價值就高達 222 億美元,詳見本文「看註解」)。

為什麼銀行的損益表沒有毛利?

因為銀行不賣商品,沒有銷貨成本可扣。它的核心利潤是「淨利息收入」(放款利息收入減存款利息支出的利差),再加上手續費等非利息收入,扣掉信用損失準備與營運費用,得到淨利。它的「毛利率」概念由「淨利息收益率」(NIM)取代。

EBITDA 和 Non-GAAP EPS 可以直接拿來比較嗎?

要非常小心。兩者都不是 IFRS/GAAP 定義的標準數字,是公司「自己算」的。不同公司排除的項目可能不同,跨公司比較前必須翻附註的調節表,看清楚各自加回了什麼——尤其留意是否把「股票薪酬」(SBC)這類真實稀釋成本加回去美化獲利。

本文所有內容僅供研究與學習參考,不構成投資建議。ProfitVision LAB 非台灣合法登記之投資顧問,所有內容均基於公開資訊之個人研究與教學整理,不保證準確性或完整性。文中提及之公司與財報數據僅作教學範例,數字以各公司官方財報為準,不代表對任何標的之買賣推薦。投資涉及風險,請自行評估並承擔相應責任。

ProfitVision LAB · 柴柴行者|我教你怎麼想,不只是怎麼做

Comments ()