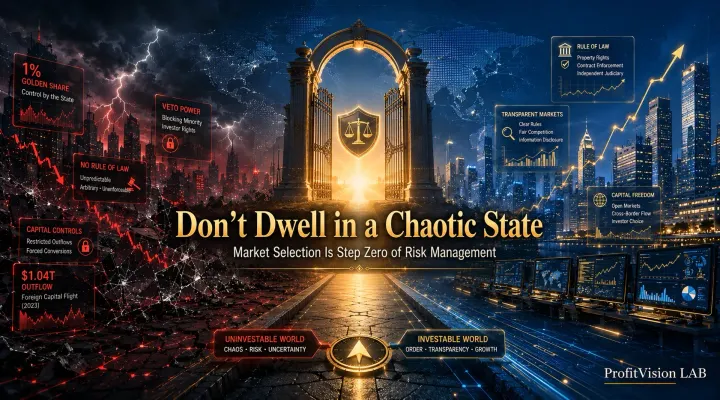

亂邦不居:選對市場,才是風險管理的第一步

中概股估值折價不是機會,是理性的風險溢酬。從黃金股否決權、2021年六記重錘到2026年跨境券商整頓,柴柴行者帶你理解:選對市場,才是風險管理真正的第一步。

大多數投資人談風險管理,談的是停損點、倉位控制、對沖工具。但有一個更根本的問題很少被討論:你選擇在哪個市場下注,才是風險管理真正的第一步。

📌 本文核心論點

- 中概股長期估值折價,不是機會,是市場對可投資性存疑的理性反應

- 黃金股機制:國有資本持有1%,卻擁有對重大決策的一票否決權——這種公司不是公司,是國家機關

- 2021年中概股六記重錘,每隔一兩個月一記,且每一記都不可預測

- 2026年跨境券商整頓:連本國人民的資金外流都要管制,聰明錢早就在用腳投票

- 選對市場的四個標準:規則可預期、資金流動對稱、政商邊界清晰、股東受法律保護

這不是便宜,這是風險折價

中概股的估值,長期只有美國同類科技股的一半甚至更低。很多人說這是機會,是市場短視,是外資情緒化的過度反應。

我不這麼認為。

市場雖然經常犯錯,但它很少對同一個問題連錯好幾年。當一個折價長期存在、且不斷被新事件強化,你應該問的問題不是「為什麼市場這麼便宜」,而是「市場在定價什麼風險,而我還沒看見?」

這個未知數,有一個精確的名字:政策風險,且不可對沖。

當你買進一家美國上市公司,你知道它受SEC管轄,股東權益有明確的法律保障,管理層的決策必須對股東負責。當你買進中概股,你接受的是一套完全不同的遊戲規則。

你買的不是公司,是「政府允許你賺的那部分」

這是整篇文章最關鍵的一個結構性問題,大多數投資人對它視而不見:黃金股(特殊管理股)機制。

國有資本以極低持股比例(通常是 1%),透過特殊股份安排,取得對公司特定重大決策的一票否決權。持有1%,卻能否決其他99%的股東意志。

這不是理論,這是已發生的現實。阿里巴巴、騰訊、字節跳動,這些你以為是「民營科技公司」的企業,都已納入這個框架。

以字節跳動(TikTok母公司)為例:企業登記資料顯示,字節跳動的大陸關鍵實體由抖音有限公司持股99%、「網投中文(北京)科技有限公司」持股1%。而這家持有1%的「網投中文」,其背後是中共互聯網投資基金(由國家互聯網信息辦公室和財政部共同設立)、中央廣電總台子公司,以及北京市文化投資發展集團三家國家機構。

1%的股份,一個董事會席位,「特殊管理股」所賦予的一票否決權。

你作為持有剩下那99%(間接)股份的公開市場投資人,你的股東權益,建立在「政府不行使否決權」這個前提之上。一旦政策方向改變,你所有的基本面分析、護城河評估、DCF模型,全部失效。

這種公司,從治理結構看,本質上不是公司,而是國家機關的商業延伸。你投資的不是一家以股東利益為優先的企業,你買的是一張「在政府允許的範圍內分享利潤」的入場券。

這張入場券,有時候很值錢。但它的價值,取決於政府當下的政策意志,而不是企業本身的商業邏輯。

2021年:一場有劇本的災難

2021年的中概股崩盤,是理解這個市場最好的教材。不是因為它有多慘——跌幅85%當然很慘——而是因為它展示了一件事:規則可以以多快的速度、以多不可預測的方式改變。

2026年:連自己人的錢也不放過

2021年的故事,很多人已經知道了。但2026年5月發生的事,說明這個邏輯不但沒有結束,反而在升級。

中國證監會聯合人民銀行等八個政府部門,突然宣布對富途控股(Futu)、老虎證券(Tiger Brokers)、長橋證券啟動行政處罰,理由是「非法跨境展業」——也就是在未獲中國監管許可的情況下,向中國大陸居民提供海外證券投資服務。

盤前最大跌幅

盤前最大跌幅

規格史上最高

罰款金額已不是重點,重點是對現有用戶的處理方式:在2年過渡期間,受影響的中國大陸客戶只能賣出既有部位並提領資金,不能新增投資。也就是說,你被允許離場,但不能再進場。

這個訊號背後有一組數字:2025年,中國熱錢外流規模高達1.04兆美元,創2006年有紀錄以來最大年度資金外流。聰明錢早就在用腳投票了。政府的回應,是把門關起來。

當資金的進出是不對稱的——進來相對容易,出去要看臉色——那麼這個市場的估值,理應包含一個「鎖倉折價」。

什麼叫「可以居的邦」:選市場的四個標準

我不是說永遠不碰中概股,也不是說美股就沒有風險。每個市場都有它的風險,問題是你有沒有在下注之前,清楚地評估你面對的是哪種風險。

以下是我在評估一個市場「可投資性」時,會使用的四個維度:

| 評估維度 | 定義 | 中國市場現況 |

|---|---|---|

| ① 規則可預期 | 監管邏輯透明,改變有程序,不會隔夜翻桌 | 高風險 政策可在無預警情況下大幅改變 |

| ② 資金流動對稱 | 進出對稱,賺到的錢拿得走,不被設定單向閥門 | 高風險 資本帳戶管制嚴格,跨境投資受限 |

| ③ 政商邊界清晰 | 政府是裁判,不是球員,更不是球隊老闆 | 高風險 黃金股機制使政府成為隱性控制者 |

| ④ 股東受法律保護 | 即使是少數股東,也有實質且可執行的法律救濟 | 高風險 股東訴訟管道受限,政策優先於股東權益 |

四個維度,四個高風險。這不代表中國資產永遠不會漲,也不代表中概股沒有交易性機會。但它確實代表:任何基於基本面的長期持有邏輯,在這個框架下,都需要一個額外的折扣。

這個折扣,就是你在K線圖上看到的那個「便宜」。

亂邦不居:風險管理的第零步

孔子說「危邦不入,亂邦不居」,不是懦弱,是智慧。他理解一件事:在一個規則隨時可以翻覆的環境裡,個人的判斷與努力,都抵不過系統性的不確定性。

投資也一樣。

在一個1%的黃金股可以否決你所有基本面分析的市場裡,你的DCF模型、護城河評估、技術形態,全部建立在沙上。在一個政府可以在一夜之間讓一整個行業消失的市場裡,你的行業研究,隨時可能成為廢紙。在一個連人民自己的資金都要管制流出的市場裡,外資的估值折價,是理性的,不是情緒的。

大多數投資人的風險管理,從設定停損點開始。但真正的風險管理,從選擇市場開始。

選對市場,才是風險管理真正的第一步。

或者更精確地說:第零步。

Comments ()