台股 vs VOO vs QQQ:台灣人為什麼不必捨近求遠

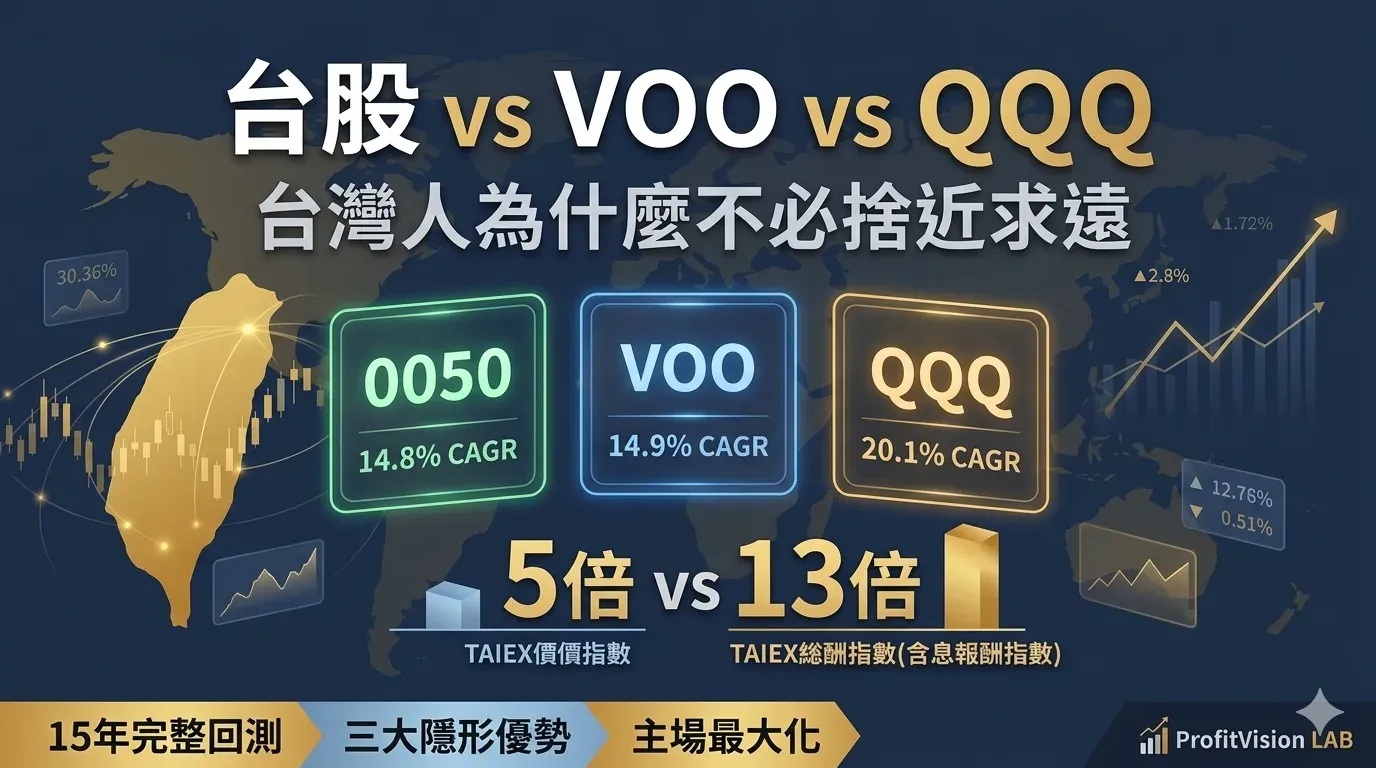

0050 的 15 年含息 CAGR 與 VOO 差距僅 0.1%。加上換匯成本、美國遺產稅、海外所得申報,台灣投資人持有台股的實質報酬可能反超美股。含息報酬指數 vs 價格指數:同一個台股,5 倍 vs 13 倍,差距 2.6 倍,關鍵在除權除息的複利真相。

0050 的 15 年 CAGR 與 VOO 差不到 0.1%。0052 挑戰 QQQ 只差 2.5%。但台灣人拿的是新台幣,沒有換匯成本、沒有海外所得申報、沒有美國遺產稅風險。數字說話。

台灣投資人長期面對一個錯誤的選擇框架:「買台股還是買美股?」正確的問題應該是:「台灣人用新台幣投資台股,和用換匯後的美元投資美股,實質報酬到底差多少?」本文用 15 年完整回測數據回答這個問題,並拆解台灣投資人持有台股的三大隱形優勢:資訊邊緣、貨幣對齊、摩擦成本。結論是:台灣人不必捨近求遠,主場就是最好的起跑線。

一、一個讓人重新思考的數字

在台灣的投資圈,有一個流傳已久的說法:

「長期來看,美股報酬比台股好。想存退休金,應該買 VOO 或 QQQ,不是 0050。」

這個說法有一定的道理,但它忽略了一個關鍵變數:你用什麼貨幣計算報酬?

讓我先給你一個數字,然後慢慢解釋它的意義。

15年年化報酬(TWD)

2011–2025

15年年化報酬(USD)

2011–2025

15年年化報酬(USD)

2011–2025

CAGR 差距

15年回測

沒有看錯。台股的旗艦 ETF 0050,在過去 15 年的含息年化報酬,跟被全世界奉為標竿的 VOO(追蹤 S&P 500)只差 0.1 個百分點。

這個數字顛覆了很多人對「台股比美股差」的直覺。但更重要的是,這 0.1% 的差距,在考慮台灣投資人的隱形成本之後,可能根本不存在。

價格報酬:只計算股價本身的漲跌,不含股息。TAIEX(台灣加權指數)就是價格指數,這也是為什麼台股「看起來」長期漲幅不夠好——除息時指數會被扣點,讓報酬被低估。

含息報酬(Total Return):把每年配發的股息再投入計算,才是真實的投資報酬。0050 的含息報酬比價格報酬高出每年約 2–3%,長期複利下差距極大。本文所有數據均採含息報酬。

二、三張 ETF 的完整臉譜

在進入數據比較之前,先釐清這三個標的的定位和差異,確保我們在比較同一個維度的東西。

⚠️ 重要提醒:貨幣計價不同,不能直接相加比較。0050 是 TWD 計價,VOO 和 QQQ 是 USD 計價。本文的比較是「各自在本幣下的報酬」,重點在於:台灣投資人用新台幣投資 0050,不需要承擔任何匯率風險;而投資 VOO/QQQ 則需要先把台幣換成美元,承受 TWD/USD 匯率的雙向風險。

三、15 年完整回測:0050 vs VOO

VOO 成立於 2010 年 9 月,因此以 2011 年為回測起點,取得 15 個完整年度(2011–2025)的數據。這是兩者都有完整年度記錄的最長可比較期間。

年度報酬逐年對比

| 年份 | 0050(TWD,含息) | VOO(USD,含息) | 差值 | 勝負 |

|---|---|---|---|---|

| 2011 | -15.84% | +1.89% | -17.73% | VOO 勝 |

| 2012 | +11.93% | +16.00% | -4.07% | VOO 勝 |

| 2013 | +11.67% | +32.39% | -20.72% | VOO 勝 |

| 2014 | +16.68% | +13.55% | +3.13% | 0050 勝 |

| 2015 | -6.31% | +1.31% | -7.62% | VOO 勝 |

| 2016 | +19.64% | +12.17% | +7.47% | 0050 勝 |

| 2017 | +18.13% | +21.77% | -3.64% | VOO 勝 |

| 2018 | -4.95% | -4.50% | -0.45% | 近乎平手 |

| 2019 | +33.52% | +31.35% | +2.17% | 0050 勝 |

| 2020 | +31.08% | +18.29% | +12.79% | 0050 大勝 |

| 2021 | +21.97% | +28.78% | -6.81% | VOO 勝 |

| 2022 | -21.19% | -18.19% | -3.00% | VOO 較抗跌 |

| 2023 | +27.40% | +26.32% | +1.08% | 0050 勝 |

| 2024 | +48.67% | +24.98% | +23.69% | 0050 大勝 |

| 2025 | +25.74% | +17.82% | +7.92% | 0050 勝 |

| 15年 CAGR | 14.8%(TWD) | 14.9%(USD) | -0.1% | 幾乎平手 |

15 年下來,0050 在 8 年勝出,VOO 在 7 年勝出。年化報酬差距 0.1 個百分點。這不是台股「不如美股」,這是台股在本幣計算下,與全球最強指數幾乎並駕齊驅的歷史紀錄。

CAGR(Compound Annual Growth Rate,複合年均增長率)是把多年的總報酬「平均化」的工具。舉例:如果一筆錢在 15 年後變成原來的 8 倍,CAGR 約為 15.3%,意思是「如果每年穩定成長這個速度,15 年後的結果和實際一樣」。它比單純的「平均年報酬」更準確,因為它考慮了複利效果。

累積報酬的真實樣貌

如果 2011 年初投入 100 萬台幣(0050)和 100 萬台幣換算的美元(VOO):

2011 年初 100 萬

→ 2025 年底(TWD)

同期投入 100 萬

→ 2025 年底(USD)

僅 9 萬台幣

(在換匯之前)

兩者的差距是 9 萬元,而這還是在完全沒有計算換匯成本、海外所得稅、美國遺產稅的情況下。加上這些隱性成本之後,VOO 的實質優勢可能完全消失,甚至反轉。

四、台灣投資人的三大隱形優勢

「0050 vs VOO CAGR 差距只有 0.1%」已經是一個強烈的訊號。但這個比較還沒有把台灣本地投資人持有 0050 的三大隱形優勢算進去。一旦算進去,「台灣人不必捨近求遠」這個結論就更加確定。

優勢一:匯率風險——一個長期被低估的成本

台灣人投資美股,需要先把台幣換成美元。這個動作本身就帶來了兩個成本:

換匯直接成本:銀行或券商換匯,通常有 0.3–0.5% 的買賣價差。投入和取出各一次,來回約 0.6–1.0%。15 年複利計算,這個摩擦成本不可忽視。

匯率風險:更重要的是匯率本身的波動。如果台幣對美元升值,你的美元資產換回台幣時會縮水。近年新台幣整體呈升值趨勢,這對持有美元資產的台灣人是一個系統性的逆風。

持有 0050 的台灣人,完全不存在這個問題。你賺的是台幣,花的是台幣,不需要任何匯率轉換。

加總這些隱性成本,VOO 對台灣投資人的「帳面上 0.1% CAGR 優勢」,在實際操作中可能完全被吃掉。特別是美國遺產稅——持有超過 6 萬美元的美股,在美國非居民身份下,遺產可能被課徵高達 40% 的遺產稅。這是一個很少被討論、但影響極其深遠的尾部風險。

美國對非居民(包括台灣投資人)持有的美國資產徵收遺產稅。2026 年的免稅額對非居民只有 6 萬美元(約 200 萬新台幣),超過部分最高稅率 40%。換句話說,如果你持有 200 萬台幣以上的 VOO,理論上有遺產稅風險。

持有台灣 ETF(如 0050)完全沒有這個問題——台灣沒有遺產稅針對股票資產採取同等激進的課稅方式,且台灣遺產稅有較高的免稅額(1,333 萬元)。

優勢二:資訊邊緣——你比外資更早知道

彼得·林區(Peter Lynch)說過一句被反覆引用的話:「投資你了解的公司。」這句話在台灣有一個具體的實踐意義:

你每天生活在台灣最重要的產業裡。台積電的月營收、聯發科的法說會細節、廣達拿到的 AI 伺服器大單、鴻海 GB200 的出貨進度——這些訊息在台灣的科技業人脈圈中是日常的流通資訊,外資分析師需要飛來台灣、做產業調查、翻譯資料才能獲取。

這個資訊優勢不是一次性的,它是結構性的、持續的、可以轉化成投資決策的主場優勢。

更重要的是:台灣投資人在使用這個優勢時,沒有任何語言障礙、時差障礙、文化障礙。你可以在台積電月營收公布的第一時間做出判斷,不需要等待英文翻譯。

優勢三:貨幣對齊——最被低估的財務智慧

台灣人的財務結構是:薪水用台幣收、房貸用台幣還、退休金用台幣花。這意味著台灣人的「負債端」全部是台幣計價的。

把資產配置在台股,是把資產端和負債端統一在同一種貨幣——這叫做「自然對沖」(Natural Hedge),是財務規劃中最基本的風險管理原則。

反觀投資美股的情況:你的花費是台幣,但資產是美元。如果退休時台幣大幅升值,你辛苦累積的美元資產換回台幣後可能比預期少很多。這個匯率風險在 20–30 年的退休規劃週期裡,是一個不可忽視的系統性暴露。

「把台幣收入換成美元買 VOO,是在增加一個你不需要的風險。你的退休生活是台幣計價的,你的核心資產也應該是台幣計價的。」 — 柴柴行者

五、0052 vs QQQ——台灣科技 ETF 的真實競爭力

前面的比較是「台股大盤 vs 美股大盤」。現在我們進入更有意思的層次:如果你想要科技股集中暴露,台灣有沒有對應的選擇?

答案是 0052——富邦科技,追蹤「臺灣資訊科技指數」,成分股清一色是台灣科技業龍頭:台積電、聯發科、鴻海、日月光、廣達、奇鋐……

把 0052 和 QQQ 放在同一張表上,用 2008–2025 年的 18 年完整數據比較:

18年 CAGR(TWD)

2008–2025

18年 CAGR(USD)

2008–2025

成立以來含息

TWD 計價

年化報酬

TWD 含息

最關鍵的洞察:0052 在 AI 爆發年大勝 QQQ

| 年份 | 0052(TWD) | QQQ(USD) | 差值 | 背景 |

|---|---|---|---|---|

| 2009 | +84.4% | +54.7% | +29.7% | 金融海嘯後反彈,0052 爆發 |

| 2020 | +57.4% | +48.6% | +8.8% | 疫情科技股爆發,台灣製造受惠 |

| 2023 | +45.4% | +54.9% | -9.5% | AI 軟體/應用估值膨脹,QQQ 勝 |

| 2024 | +56.6% | +25.6% | +31.0% | AI 硬體需求爆發,台灣供應鏈主導 |

| 2025 | +31.4% | +20.8% | +10.6% | AI 基礎設施持續擴張 |

規律非常清晰:當 AI 硬體需求爆發(晶片、伺服器、封裝)時,0052 大勝 QQQ。當 AI 軟體/應用估值膨脹(Microsoft、Meta、Alphabet)時,QQQ 勝出。

這兩個 ETF 並非競爭關係,而是互補關係——一個代表 AI 基礎設施層,一個代表 AI 應用層。對台灣投資人而言,持有 0052 等於直接暴露在 AI 硬體供應鏈的最核心節點,不需要透過美國科技股的二次傳導。

六、那 QQQ 的 20.1% CAGR 怎麼解釋?

誠實面對數字:QQQ 的 15 年 CAGR 20.1%,確實比 0050 的 14.8% 高出 5.3 個百分點。這不是小差距,長期複利下它代表相當大的財富差異。

這個差距是真實的。但它背後有三個需要理解的脈絡:

脈絡一:QQQ 的超額報酬主要來自 2013–2021 年的 AI 軟體估值膨脹

QQQ 之所以大幅領先,很大程度是因為這段���間 Apple、Microsoft、Meta、Alphabet、Amazon 的估值倍數大幅擴張。這些公司在 2013 年的本益比約 15–20 倍,到 2021 年已達 30–50 倍。這種估值擴張是一次性的,不可能在下一個 15 年同等重複。

脈絡二:QQQ 的最大回撤比 0050 深

2022 年,QQQ 下跌 -32.6%,0050 下跌 -21.2%。科技股集中暴露帶來的不只是更高的報酬,也是更深的下跌。如果你在 2022 年初大幅買入 QQQ,你需要承受的心理壓力比持有 0050 更大。

脈絡三:台灣人持有 QQQ 有額外的摩擦成本

把 20.1% 的 CAGR 扣掉換匯成本(每次 0.3–0.5%)、海外所得稅影響、美國遺產稅的隱性風險溢價,實際到手的報酬會比帳面數字少。對一般台灣散戶而言,這些成本往往被低估。

QQQ 確實比 0052 的長期 CAGR 高出 2.5%。

對高風險承受度、以 USD 計價、願意承擔換匯和稅務摩擦的投資人,QQQ 是更強的選擇。

但對台灣一般投資人,正確的問題不是「QQQ 好還是 0052 好」,而是「如何在主場優勢最大化的前提下,用最低的摩擦成本,獲取最接近全球科技股的報酬?」

答案是:以 0052 為核心,用 QQQ 或 VOO 補足 AI 應用層的暴露——而不是拋棄主場,把所有資金換匯出去。

七、給台灣投資人的配置框架

數據看完了,現在進入可操作的層次。以下是一個針對台灣本地投資人設計的資產配置框架,核心邏輯是:主場最大化 + 摩擦成本最小化 + 全球分散補足。

| 配置層次 | 標的 | 建議比例 | 角色 |

|---|---|---|---|

| 台股核心 | 0050(大盤市值型) | 30–40% | TWD 計價核心、主場優勢、AI 硬體間接暴露 |

| 台灣科技集中 | 0052(科技型) | 10–20% | AI 硬體供應鏈直接暴露、放大台灣的核心競爭力 |

| 美股科技補充 | QQQ / VOO | 20–30% | AI 應用層補足(軟體、平台)、USD 資產多元化 |

| 全球分散 | VT / AVDV | 10–20% | 非科技市場對沖、地緣風險分散 |

| 防禦性資產 | 黃金 ETF / 短債 | 5–10% | 系統性衝擊緩衝墊 |

這個框架的核心訊息是:台股不是你「退而求其次」的選擇,而是你資產配置的起點和主幹。美股、全球資產是枝葉,負責補足台股覆蓋不到的暴露——不是用來取代台股的。

不管你選擇哪個配置比例,定期定額(DCA)是最適合長期持有的執行方式。它讓你在市場下跌時自動買到更多,不需要預測高低點,也不會因為一次性投入在高點而後悔。

目前 0050 定期定額戶數已接近 100 萬戶,每月流入台股的定期定額資金估計超過百億元。這不只是個人的投資工具,也是台灣資本市場最強韌的穩定機制之一。

八、一個結論

讓我把這篇文章的核心論點濃縮成一段話:

台股(0050)的 15 年含息 CAGR 是 14.8%,VOO 是 14.9%,差距 0.1%。在考慮換匯成本、海外所得申報、美國遺產稅風險、匯率雙向暴露之後,台灣投資人持有 0050 的實質報酬,很可能優於持有 VOO。

台股科技 ETF(0052)的 18 年 CAGR 是 15.3%,QQQ 是 17.8%,差距 2.5%。這個差距在 AI 硬體爆發的年份(2009、2020、2024)會被 0052 的超額報酬部分彌補,而且台灣投資人持有 0052 不需要承擔任何匯率風險或海外稅務摩擦。

結論不是「永遠不要買 VOO 或 QQQ」。結論是:台灣投資人的資產配置起點應該是台股,而不是美股。用台股建立核心部位,再用美股補足台股覆蓋不到的暴露——這才是利用主場優勢、最大化長期報酬的正確框架。

台灣人有一個外資永遠無法複製的優勢:你活在這個市場裡,你說中文,你知道台積電月營收什麼時候公布,你的朋友在鴻海的 AI 伺服器廠工作。

這個主場優勢,不是情感,是可以量化的 Alpha。

不必捨近求遠。

九、發行量加權股價報酬指數——台股被低估三十年的真相

這是台灣投資人最常被誤導的地方,也是整篇文章最重要的觀念之一。請仔細讀這一章。

你聽過這句話嗎?

「台股萬二是三十年的新高,代表台灣股市三十年沒有成長。」 — 台灣媒體常見說法,廣泛流傳,但根本上是錯誤的

這句話的錯誤,源自於對 TAIEX(發行量加權股價指數)機制的根本性誤解。

除權除息:指數被「每年扣點」的機制

台灣上市公司每年會進行除權(配股)和除息(配現金股利)。這是台灣股市的傳統,殖利率平均約 3–4%,在全球主要市場中屬於偏高水準。

問題出在指數的計算方式:

當一家公司在除息日配發現金股利,股價會在那天自動下跌相應的金額(因為公司帳上的現金減少了)。舉例:台積電配發每股 3 元現金股利,除息當天台積電股價就會「自動跌 3 元」。

TAIEX 加權指數的計算,完全反映了這個股價下跌——它把這 3 元「扣掉了」,不再計算進去。

換句話說:你拿到了 3 元的現金股利進口袋,但指數的點數卻少了 3 元的對應部分。這筆錢從指數裡「消失了」。

這個現象乘以台灣所有上市公司、每年 3–4% 的平均殖利率、再複利三十年——TAIEX 加權指數每年系統性地低估台股真實報酬約 3–4%,累積下來是天文數字的差距。

假設台積電股價 1,000 元,今天除息配發 30 元現金股利。

除息當天發生的事:

① 台積電股價從 1,000 元開盤時自動調整為 970 元(參考價)

② 你持有的台積電,帳面上跌了 30 元,但同時現金帳戶多了 30 元股利

③ 對你個人而言,資產總值不變(股票 -30 + 現金 +30 = 0)

④ 但對 TAIEX 指數而言:台積電股價從 1,000 跌到 970,指數點數跟著下跌

⑤ 這 30 元的股利被你拿走了,再也不會「回到」指數裡

結論:你的實際財富沒有損失,但指數的點數永遠少了這 30 元的對應值。三十年下來,這種「每年被扣點」的累積效果,讓 TAIEX 看起來比真實報酬低估非常多。

一個數字,讓你永遠記住這個觀念

現在給你一個具體對比,看完之後你不會再被「台股萬二是三十年新高」這句話騙到:

2003 → 2025

4,800 點 → 23,000 點

(不含股息,被低估)

2003 → 2025

含息再投入後

(真實報酬)

同一個台股

算法不同,結果差 2.6 倍

22年複利效果

同樣是投資台股,從 2003 年到 2025 年:

如果你看的是 TAIEX 加權指數(不含息):從 4,800 點漲到 23,000 點,漲了約 5 倍,折合年化約 7%。

如果你看的是 TAIEX 報酬指數(含息再投入):同期成長超過 13 倍,折合年化約 12%。

這不是兩種不同的股市,這是同一個台股,只是有沒有把股利算進去的差別。

差距從哪裡來?就是從每年被「扣掉」、再也不回到指數裡的那 3–4% 股利。22 年的複利,讓這個差距膨脹到 2.6 倍。

發行量加權股價報酬指數——還原真相的工具

台灣證交所在 2003 年推出了「發行量加權股價報酬指數」(TAIEX Total Return Index),正是為了解決這個問題。

這個指數的計算方式,把每次公司配發的股利,假設立刻再投入買進同一支股票——也就是「股利再投資」的概念。這樣一來,被除息扣掉的點數就被還原回去,指數才能真實反映一個長期持有、每次股利都再投入的投資人的真實報酬。

三個指數,三種不同的「台股報酬」:

① TAIEX 加權指數(你每天在新聞看到的那個):不含股息,系統性低估報酬,不適合用來評估長期投資績效

② TAIEX 報酬指數(2003 年起):含股息再投入,才是真實報酬的反映,但起算點是 2003 年,沒有更早的資料

③ 0050 含息報酬(Yahoo Finance 等平台):追蹤台灣 50 指數,同樣含息計算,2003 年成立以來年化報酬約 12%

結論:下次有人拿 TAIEX 加權指數的「低報酬」來否定台股,你知道怎麼回應了。

為什麼這個誤解這麼普遍?

因為台灣媒體每天報導的,都是 TAIEX 加權指數——那個每次除息都會「下跌」、讓人覺得台股原地踏步的指數。

「台股萬二是三十年新高」這句話,是拿 1990 年的泡沫高點(12,682 點)跟 2020 年代的指數比較,用的是不含息的價格指數,沒有考慮三十年來累積的所有股利再投入效益。這是一個在數學上根本站不住腳的比較。

一個 1990 年投資 100 萬台幣在台股、每次股利都再投入的投資人,到 2025 年的資產不是「還沒回到本金」,而是早已超過千萬。

台股三十年的報酬,從來不是問題。問題是大多數人看的是錯誤的指數。

十、台股 vs 美股相關性——台股不是美股的影子

另一個常見的誤解是:「台股跟美股高度連動,買台股和買美股差不多,那不如直接買美股。」

這個說法有一半是對的,一半是錯的。

數據怎麼說

學術研究和市場實測都顯示,台股和美股的相關性,在不同的時間維度下有顯著差異:

| 時間維度 | 台股 vs 美股相關係數 | 意義 |

|---|---|---|

| 日線(短期) | 約 0.22 | 低度相關,短期台股有高度獨立性 |

| 月線(中期) | 約 0.74 | 中度相關,中長期趨勢方向一致 |

| 台股 vs 費城半導體 | 最高 | 台股跟的不是道瓊,是半導體週期 |

| 台股 vs 道瓊工業 | 最低 | 傳統製造業和台股關聯最弱 |

這個數據告訴我們兩件事:

第一,台股和美股中長期趨勢同向,但不是完全複製。月線 0.74 的相關係數意味著,同時持有台股和美股,仍然有實質的分散效果——它們不是完全同步的,因此組合的波動性低於單獨持有任何一個。

第二,台股跟的不是「美股大盤」,而是「半導體週期」。這解釋了為什麼台股在 AI 硬體爆發期(2019–2020、2024)往往跑贏美股大盤——因為台灣是半導體供應鏈的核心,而半導體景氣直接驅動台股的超額報酬。

這個特性對台灣投資人是一個結構性優勢:你在台灣工作,你對半導體週期的感知能力天然強於一般美股投資人。你知道台積電的月營收趨勢,你能更早感受到科技業的景氣變化。這個資訊優勢,在台股跟費城半導體高度相關的結構下,可以直接轉化成更精準的投資決策。

台股和美股不是「一樣的東西」。

台股是 AI 硬體供應鏈的直接暴露,美股大盤是 AI 應用層加上傳統產業的混合暴露。

同時持有台股和美股,你獲得的是真實的多元分散——不同的產業結構、不同的貨幣、不同的景氣週期敏感度。

這正是為什麼正確答案不是「選台股還是美股」,而是「台股作為主場核心,美股作為補充分散」。

十一、三種投資人的真實場景

理論框架說完了。現在讓我用三個具體的投資人場景,把這篇文章的結論落地。

場景一:剛出社會的工程師,月薪 6 萬,想開始投資

這個場景最常見,也最需要清晰的框架。

常見的錯誤做法:聽了某個 YouTuber 說「要投資 VOO 才對」,開了海外券商帳戶,把每個月 1 萬元換匯成美元買 VOO。結果換匯費、海外所得申報的陌生感、加上時差看盤的心理負擔,三個月後放棄。

更適合的做法:在台灣券商開戶,每月定期定額 0050 一萬元,設好自動扣款,忘記它的存在。費用率 0.08%、中文介面、台幣計價、除息自動再投入(或用現金股息手動加碼)。十年後,這個習慣的複利效果,遠大於任何精細化的美股配置策略。

等到資產規模超過 500 萬,再考慮開設海外帳戶分散到 VOO,這時候換匯摩擦的比例相對可以接受。

場景二:在台積電供應鏈工作十年,深知產業週期的中年投資人

這個場景是台灣投資人主場優勢最明顯的體現。

在台積電、聯發科、日月光相關廠商工作的人,對半導體景氣的感知能力是任何外資分析師都無法比擬的。你知道 CoWoS 產能什麼時候爆滿、你知道 AI 伺服器的訂單能見度有多高、你知道什麼時候客戶在拉貨、什麼時候在消化庫存。

適合的配置:0050(基礎盤)+ 0052(科技加碼)+ 少量 QQQ(AI 應用層補充),把自己對產業的理解直接轉化為投資優勢。這不是內線交易,這是把你在工作中合法累積的產業知識,用在公開市場的 ETF 配置上。

場景三:準備退休的 55 歲投資人,主要考量是保值和穩定配息

這個場景,台股的優勢更加明顯。

退休後,你的花費是台幣。你的醫療費用是台幣。你繳的保險費是台幣。你孫子女的教育���是台幣。把一大部分資產放在美元計價的資產,意味著你的花費和資產之間永遠存在一個匯率的不確定性。

對退休族而言,台股的高殖利率(平均 3–4%)提供了穩定的現金流入,且完全是台幣計價,不需要任何匯率換算。台灣的高股息 ETF(0056、00878 等)更提供了比銀行定存高出許多的穩定配息,同時維持一定的資本增值潛力。

這個場景下,用台幣投資台股,不只是「合理的」選擇,而是「最自然的」選擇——你的資產端和負債端統一在同一種貨幣,財務規劃的複雜度最低、不確定性最小。

十二、給自己的一個測試

在結束這篇文章之前,我想給你一個簡單的自我測試。

問題只有一個:

「如果你把每個月投資的錢,從 VOO 換成 0050,你的生活品質會下降嗎?」

如果答案是「不會」——那你正在為一個 0.1% 的 CAGR 差距,承擔換匯成本、海外稅務風險、語言障礙、時差壓力,放棄主場的資訊優勢,錯失台灣在 AI 硬體爆發期的超額報酬。

如果答案是「需要更多分散」——那正確的做法是「0050 為主、VOO/QQQ 為輔」,而不是「全倉美股」。

數字已經告訴你答案了。15 年,CAGR 差距 0.1%。

主場,就是最好的起跑線。

0050 vs VOO(2011–2025,15年)

CAGR:14.8%(TWD)vs 14.9%(USD)→ 差距 0.1%,幾乎平手

加計隱性成本後,台灣投資人持有 0050 的實質優勢可能反超

0052 vs QQQ(2008–2025,18年)

CAGR:15.3%(TWD)vs 17.8%(USD)→ 差距 2.5%

但 AI 硬體爆發年(2009、2020、2024)0052 大幅領先

兩者互補,非競爭:0052 = AI 基礎設施層,QQQ = AI 應用層

核心論點:台股是台灣投資人的主場起點,不是退而求其次的選擇。

你現在知道台股的報酬已經夠強了。但台灣資本市場真正的故事,比這大得多。

2026 年 4 月 16 日,台股市值超越英國,成為全球第七大股票市場。一個 GDP 只有英國四分之一的島嶼,股市市值超越了它——靠的不是運氣,而是三十年的 AI 供應鏈布局,和三個正在同時點火的飛輪引擎。

→ 第三篇:台灣已是全球第七大股票市場——而這只是開始

© 2026 ProfitVision LAB · 柴柴行者 · 我教你怎麼想,不只是怎麼做

數據來源:Yahoo Finance、Bloomberg、集保結算所、iShares 官方資料、PwC Global IPO Watch。

年度報酬均為含息總報酬(Total Return),0050 為 TWD 計價,VOO / QQQ 為 USD 計價。