NVIDIA 2026Q4 財報解析:「流量分散化」與「系統輸出」背後的權力位移 NVIDIA 單季營收 $681億、年增 73%,但真正重要的不是數字——是 Groq/推理崛起、CSP 自研加速器、Direct-to-CSP 模式三股力量,正在重塑 AI 算力的分配邏輯。

法人為什麼殺估值殺那麼兇:以及散戶如何反向獲利 EPS成長30%,股價卻跌58%——這不是市場瘋了,而是強迫性賣出、DCF 非線性懲罰、不確定性溢價、動能自我強化四個機制同時觸發的結果。法人在制度約束下做出理性但短視的決策,製造了價格與價值的背離。散戶的優勢從來不是速度,而是選好股、配好部位、等夠久——這三件事,才是散戶真正的護城河。

FICO 個股深度研究:當護城河遇上市場恐慌 FY2025 EPS 成長 29.8%,股價卻從高點 $2,217 跌至 $921,跌幅 58%。毛利率 82.23% 創新高、ROIC 46% 遠超資金成本、FCF 創紀錄 $739M——業績與股價完全背離。這是市場恐慌製造的機會,還是護城河正在發生結構性侵蝕?七個維度完整拆解,讓研究走到它自然的結論。

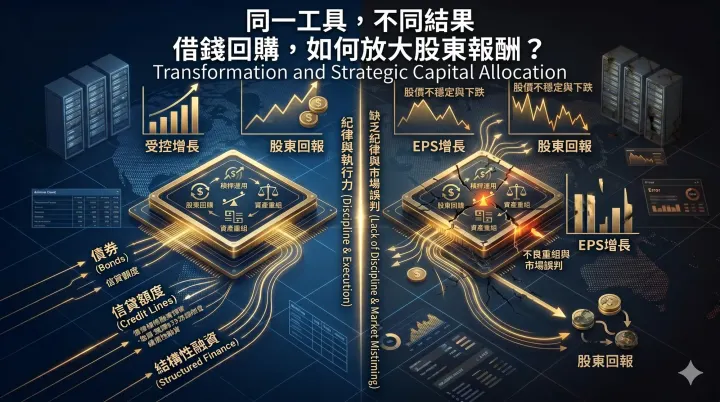

FICO 與 RH:同樣的工具,兩種截然不同的故事 同樣大量發債回購,FICO 與 RH 走上截然不同的命運。FICO 用十年 SEC 數據證明:86% 的 EPS 成長來自本業驅動,回購只是加速器;壟斷級護城河讓它的槓桿在任何利率環境下都站得住。RH 的邏輯在低利率時代無懈可擊,卻在升息後被業務的利率敏感性正面擊中。工具沒有好壞,業務性質決定了槓桿的上限。

發債買回股票:多數人問錯了問題 發債買回股票是美國成熟企業最常用的資本配置工具,但多數投資人只看到「EPS 提升」的表面,忽略了背後的稅盾邏輯、流動性考量與 CEO 激勵結構。這個工具本身無好壞,關鍵在於使用者的水準。判斷一家公司的回購是加速器還是炸彈,只需要問四個問題。框架在這裡,答案由你來找。