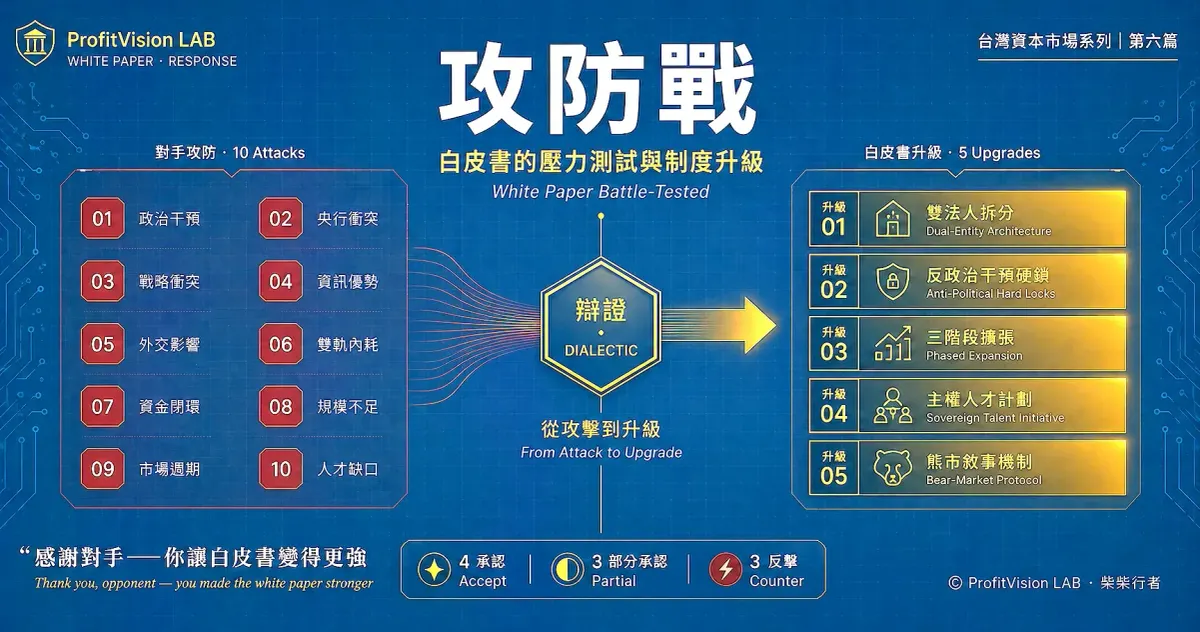

攻防戰——來自對手的十個拆解,以及白皮書的制度升級回應

《主權基金 × 主權 AI》白皮書發表後,收到一份對手級拆解——十個結構性攻擊點直指制度強度不足。ProfitVision LAB 選擇正面迎戰:承認命中要害的四點、澄清部分誤讀的三點、反擊有盲點的三點,最後萃取出五項制度升級條款。對手說得對的我們升級、對手誤讀的我們澄清、對手攻擊有盲點的我們反擊。這才是智庫白皮書應有的辯證成熟度。

攻防戰

來自對手的十個拆解,以及白皮書的制度升級回應

《主權基金 × 主權 AI》白皮書發表後,收到一份來自第三方的對手級拆解。ProfitVision LAB 選擇正面迎戰——因為一份真正要被拿去當政策參考的白皮書,必須經得起最尖銳的反方檢驗。

ProfitVision LAB 在前一篇白皮書(《主權基金 × 主權 AI——台灣資本的下一步》)提出的戰略架構,發表後收到一份極有份量的第三方拆解——十個結構性攻擊點 + 五個優化建議,直指白皮書的「制度強度不足」與「政治侵蝕風險」。

這種來自對手方的強度質疑,正是任何真正的政策白皮書最珍貴的壓力測試。ProfitVision LAB 拒絕閉門自守、也拒絕敷衍和稀泥——而是把這十個攻擊點逐一攤開,分為三種回應類型:承認(對手命中要害)、部分承認(攻擊有理但需澄清)、反擊(攻擊本身有盲點)。最後把承認的部分轉化為五項制度升級條款,寫回白皮書,讓整個框架更加強壯。

這篇報告的目的不是辯護,而是「透過對手的拆解,讓白皮書進化」。這才是真正的智庫文化——不護短、不迴避、不人身攻擊,只處理論點本身。

第一部分:承認命中要害的四個攻擊

你的論述偏多頭。但如果 AI 泡沫破裂、科技股 -50%,政治壓力暴增、「你賠掉人民的錢」——你沒有防守敘事。

這一點對手完全打中要害。白皮書確實偏多頭敘事,對「壞時代劇本」準備不足。這在政治現實中是致命弱點——任何長期基金只要出現一次帳面 -30% 以上的單年回撤,媒體與在野黨都會立刻把它變成政治武器,即便長期複利邏輯完全正確。

挪威主權基金在 2008 年金融海嘯曾經虧損近 23%、2022 年也虧損 14%,但挪威政府之所以能承受這種回撤而不被打垮,不是因為報酬真的好看,而是因為他們有一套「即使虧損也能在媒體上站得住腳」的防守敘事預先準備好。台灣白皮書必須補上這一塊。

新增:熊市敘事與財政緩衝機制(Bear-Market Communication Protocol)

① 主權基金章程明文:單年虧損超過 15% 時,自動啟動「熊市透明化機制」,由投資委員會每月向國會與公眾說明部位結構、長期預期、為何不應恐慌贖回。② 設置專屬 10–15% 的「市場壓力預備金」以高流動性現金等值工具持有,確保任何危機下都有充足彈藥。③ 章程中寫入「不得在單年虧損壓力下被迫變現戰略部位」的保護條款,避免被政治壓力逼迫賤賣。

台灣沒有全球級資產配置團隊、沒有主權基金經驗。你制度再好,執行會失敗。最後外包給外資(失去主權)。

這個攻擊非常犀利。白皮書在「建議一」提到採 Fund of Funds 架構、委外給世界頂尖機構——但這個設計的潛在代價是:台灣本土永遠培養不出自己的主權基金人才,永遠依賴國外機構的判斷。長期下去,主權基金變成一個「台灣的錢、別人的腦」的畸形結構。

對手看得很準:制度再好,執行要靠人。新加坡 GIC 與淡馬錫的真正競爭優勢,不是它們的章程,而是它們在過去 40 年系統性培養出來的本土主權基金人才梯隊——高薪、全球歷練、制度化接班。台灣白皮書必須補上這個人才戰略。

新增:國家主權投資人才計劃(Sovereign Investment Talent Initiative)

① 主權基金第一年即設立「全球主權投資學院」,每年送 30–50 名頂尖台灣金融與科技人才,赴新加坡 GIC、挪威 NBIM、阿布達比 ADIA 輪調 2–3 年。② 設立「獨立薪酬結構」——主權基金投資人員薪資對標國際機構(新加坡 GIC 資深投資長年薪 150–300 萬美元),徹底脫離公務員薪資體系。③ 委外架構中強制要求「知識移轉條款」:受委託的國際機構須接受台灣派駐人員、開放決策會議觀摩、五年內將關鍵方法論移轉給台灣本土團隊。④ 長期目標:10 年內本土團隊能獨立操盤 50% 以上資金,不再完全依賴外部委外。

台灣不是挪威也不是新加坡,是高頻選舉 + 高媒體壓力市場。3% rule 會變成「3% → 5% → 特案 10%」,「不得護盤」會在股災時被打破,戰略投資會被政治重新定義。你的制度「合理」但不夠「抗壓」。

對手這一點打得極準。白皮書原本的「1/3 官派 + 2/3 民選獨立董事」雖然是好設計,但對手指出的問題是:台灣的政治環境比新加坡、挪威更容易受選舉週期衝擊。原則性的設計不足以抵擋現實政治壓力,必須升級為法律強制的「硬鎖機制」。

對手提出的方向完全正確:要做到制度比人強。這意味著白皮書不能只寫「原則」,必須寫「刑責條款」。

新增:反政治干預硬鎖機制(Anti-Political-Interference Hard Locks)

① 主權基金專法明文:行政官員以任何形式指示具體投資決策者,觸犯「妨害主權基金運作罪」,五年以上有期徒刑。② 投資委員會成員任期 8 年且交錯改選,任期內不得無故解職,除非經監察院彈劾通過。③ 任何對單一資產類別超過章程規定上限的投資,必須經投資委員會 2/3 同意並主動公告,違反者董事個人負刑事責任。④ 「不得護盤國內股市」寫入章程強制條款,違反者基金董事長個人承擔刑責,不得以「公共利益」為免責事由。

你同時要:賺錢(GPFG)、戰略佈局(淡馬錫)、外交工具——這三件事會互相衝突。戰略投資 IRR 較低、外交投資可能非理性、投資委員會會失焦。最終結果:「什麼都做 → 什麼都不強」。

這是整份拆解裡最有洞見的一刀。對手提出的解法——拆成兩個獨立法人——比我原本的「一個基金內分五個子基金」更合理、更抗壓。原本的設計會讓投資委員會天天在「這筆投資戰略分數 vs 財務分數」之間妥協,最終兩邊都做不好。

正確做法是:把「戰略」和「財務」徹底拆開成兩個獨立法人,各自有獨立 KPI,不准互相補貼。這是整份白皮書最關鍵的結構升級。

升級:雙法人拆分(Dual-Entity Architecture)

原本的「一個主權基金 + 五大投資方向」重構為:

① 台灣 Alpha Fund(純財務):參考挪威 GPFG 模式,佔總規模 60–65%。KPI 純粹是「風險調整後報酬」。不得承擔任何戰略或外交任務。章程明文:任何試圖讓 Alpha Fund 做戰略投資的指示均為違法。

② 台灣 Strategic Fund(戰略):參考新加坡淡馬錫模式,佔總規模 35–40%。KPI 是「戰略目標達成度 × 最低報酬門檻」。可接受較低 IRR,但必須每三年向國會提交戰略達成度報告,由第三方獨立機構審核。

這個拆分解決了三個問題:① 投資委員會不再有角色衝突;② 公眾能清楚判斷哪個基金該用什麼標準評估;③ 戰略任務不會拖累財務績效。

第二部分:部分承認,但需要澄清定位的三個攻擊

台灣央行是極度保守機構,外匯存底是貨幣穩定工具不是投資資金。若大規模轉出 → 匯率預期改變、外資會解讀為政策轉向。這不是技術問題,是信號問題。

對手指出的「信號問題」完全正確——央行外匯存底的任何重大調整都會被國際市場解讀為貨幣政策轉向,風險極高。

但這個攻擊部分誤讀了白皮書的設計。白皮書從來沒有主張「大規模動用外匯存底」——原本的資金來源設計是:勞動三大基金提撥 10% + 國庫盈餘 + 未來可能的特別稅收,這些都是財政部管轄的資金,不是央行的外匯存底。白皮書在第五章「資金閉環設計」就已經明確拒絕了「直接從外匯存底撥用」的路徑。

對手的攻擊之所以部分有理,是因為白皮書確實該更明確地聲明「央行外匯存底不是主權基金的財源」。這個邊界寫得不夠清楚,容易被誤解為「要動央行的錢」。

新增:「央行信號保護條款」

主權基金專法明文:「主權基金資金來源與央行外匯存底完全切割,央行外匯存底的規模、配置、運用完全維持現行體制,不受主權基金設立之影響。主權基金任何對外投資不得透過央行轉匯進行、不得與央行操作連動。」這條可以從制度上徹底切斷國際市場對「台灣政策轉向」的錯誤信號。

主權基金(對外)+ 國發基金(對內)——投資標的重疊(AI / 半導體)、人才搶奪、KPI 不一致。結果:官僚競爭 > 協同效應。

這個攻擊有一半成立、一半誤讀。

成立的部分:雙軌基金確實有人才搶奪與標的重疊的風險,白皮書沒有設計足夠強的協同機制。

誤讀的部分:白皮書原本就明確設計了「對外 vs 對內」的切割——主權基金只投資海外、國發基金只投資本土。這個邊界在專法裡寫死,可以大幅降低標的重疊。真正需要補的是「人才與資訊的橫向協同機制」,而不是取消雙軌設計本身。

而且,回應前面攻擊 03 所做的結構升級後,雙軌其實已經升級為三軌:Alpha Fund(對外純財務)+ Strategic Fund(對外戰略)+ 國發基金(對內本土)。三者各有獨立 KPI、各有獨立董事會、但共享一個「國家資本戰略協調委員會」進行資訊橫向同步。

新增:國家資本戰略協調委員會(National Capital Strategy Coordination Council, NCSCC)

Alpha Fund / Strategic Fund / 國發基金三者之上設立一個資訊協調機制(不是決策機構)。由行政院政務委員擔任召集人,三個基金的投資長每季參加一次,分享戰略視野、避免重複投資、交換人才資訊。關鍵是這個委員會「不做決策」,只做「資訊交換」——避免變成另一個官僚層級。

現實會變成:收益 → 政府預算黑洞,無法真正 earmark。健保 / 育兒 = 政治支出,很難維持「只用收益」。閉環會被打破。

對手這點有七分道理。任何政府收益在政治現實中都有被挪用的壓力——挪威主權基金之所以能撐住,是因為「每年最多動用 3% 的財政規則」是寫在憲法層級的,不是一般法律。台灣如果只在普通法律寫 earmark 條款,確實會被政治挪用。

但這是「制度設計強度」的問題,不是「閉環邏輯錯誤」的問題。解法是把 earmark 提升到最高法律層級,並加入明確的刑責。

升級:憲法級 earmark 保護條款

① 推動修憲或憲法增修條文,把「主權基金本金不得動用、收益最多 3% 可撥用」這條原則提升到憲法層級,任何一般法律不得牴觸。② 收益用途限定在四大項:(一)回流到勞動基金個人帳戶;(二)支援外交人道任務;(三)投資下一代教育與基礎科研;(四)基金本身再投資。③ 任何政治人物試圖挪用到一般政府預算者,不只行政違法,更觸犯「違憲挪用罪」。

第三部分:反擊——這三個攻擊本身有盲點

工程師 ≠ 投資人、產業 know-how ≠ timing ability、insider edge 可能觸法。這個優勢存在,但「不可直接轉化為 alpha」。

這個攻擊誤解了白皮書的「資訊優勢」論述。白皮書從來沒有說「台灣工程師直接變成主權基金投資經理」,也沒有說要利用內線資訊套利——那當然違法。

白皮書的核心主張是:在投資委員會的決策流程中,系統性地納入台灣產業界的專業判斷,作為「產業洞察輸入」。具體機制是:投資委員會每季召開「產業專家諮詢會議」,邀請台積電、日月光、聯發科、宏達電等公司的資深工程師與研發主管,就下一代封裝技術、AI 晶片路徑、散熱方案趨勢等議題提供趨勢判斷。這些趨勢判斷不是「內線資訊」,而是「基於產業長期觀察得出的前瞻看法」——任何合格的外部研究機構也能���觸得到,只是接觸成本遠高於台灣本土基金。

更重要的是:挪威 GPFG 投資台積電時,確實只能從公開財報判斷。但台灣主權基金投資 AMD、NVIDIA、ASML 這些公司時,背後有整個台灣半導體生態系的產業洞察作為輸入——這不是「把工程師變成投資人」,而是「讓投資決策有更豐富的產業資訊輸入」。這個差異是真實存在的結構優勢。

結論:對手攻擊的是白皮書沒說過的東西。真正的論點是「系統性的產業洞察輸入機制」,不是「讓工程師當基金經理」。

大國看的是軍事與市場,不是股權。5% 股權 ≠ 政策影響力。政府不會為股東改變外交立場。PIF / Temasek 才有影響力(規模差距)。台灣初期規模太小。

這個攻擊的邏輯有兩個漏洞。

漏洞一:混淆「外交工具的絕對影響力」與「邊際影響力」。沒錯,5% 股權不能讓一個大國直接改變外交立場——但白皮書從沒這樣主張過。白皮書說的是:股權投資建立的是日常互動的制度性連結——被投資國的產業部會、國會議員、企業領袖,都會因為台灣是本地重要股東而與台灣有持續往來。這些持續往來累積起來,就是邊際外交影響力。

一個具體例子:立陶宛 2021 年頂住中國壓力允許台灣設代表處,付出貿易報復代價。若台灣當時已經在立陶宛的雷射產業有戰略投資,這個「頂住」的政治成本,對立陶宛而言就更低、更穩固——不是因為台灣「買到了外交立場」,而是因為「台灣的存在對立陶宛自己的產業有實質利益」。這才是邊際影響力的真實機制。

漏洞二:用「規模不如 PIF 就沒用」的邏輯否定所有後進者。這個論證等於說「所有新興國家永遠不該建立主權基金,因為規模永遠追不上中東」。但歷史現實是:新加坡 GIC 在 1981 年成立時只有幾十億美元,40 年後才累積到 8,000 億。起點不是規模,是制度化的耐心。如果 1981 年就放棄,今天就沒有 GIC。

結論:對手用「絕對影響力」標準衡量「邊際影響力」機制,是評估錯誤的框架。台灣要做的不是取代 PIF,是建立自己的長期制度化邊際影響力。

GIC:8000 億+、GPFG:1.9 兆。300–500 億美元起步,規模太小 → 無法做戰略投資。

這個攻擊和上一個有相同的邏輯缺陷——用終點規模評估起點合理性。但我要在這裡部分吸收對手的建設性意見:對手在後段提出的「階段式擴張(Phase 1: 100億 → Phase 2: 300億 → Phase 3: 1000億)」確實是更穩健的路徑。

白皮書原本提的 300–500 億美元起步規模,確實有「一步到位」的企圖心太強的問題。先做小、做對、做出信用,再逐步放大——這個邏輯和「主權基金 40 年複利思維」本身是完全一致的。

所以這個攻擊我「反擊其邏輯、吸收其建議」——

反擊:規模不是做不做的前提,而是逐步累積的結果。

吸收:階段式擴張確實比一步到位更適合台灣。

升級:三階段擴張路線圖(Phased Expansion Roadmap)

① 第一階段(2026–2028):100 億美元試運行。純財務 Alpha Fund 先啟動,建立投資流程、人才團隊、法律框架。戰略 Fund 暫不啟動。

② 第二階段(2028–2032):擴張至 300 億美元。Strategic Fund 啟動,開始建立戰略投資佈局。勞動基金提撥入股機制正式上路。

③ 第三階段(2032 起):朝 1000 億美元邁進。制度成熟後,開始承擔完整的外交借力使力角色,進入「亞洲版 GIC × Temasek hybrid」的戰略地位。

這個路線圖的關鍵是:每一階段都必須先通過獨立審計與國會評估,確認前一階段制度運作成熟,才能進入下一階段。避免制度還沒成熟就被規模壓垮。

五項制度升級條款總覽

綜合以上十個攻防點,ProfitVision LAB 在白皮書中新增或升級的制度條款如下:

| 條款編號 | 條款名稱 | 核心內容 |

|---|---|---|

| 升級一 | 雙法人拆分架構 | Alpha Fund(純財務)+ Strategic Fund(戰略)+ 國發基金(對內)三軌拆分,獨立董事會與 KPI,徹底解決三任務衝突 |

| 升級二 | 反政治干預硬鎖機制 | 行政指示具體投資觸犯刑法、投委任期 8 年交錯、違反章程董事個人承擔刑責、憲法級 earmark 保護 |

| 升級三 | 三階段擴張路線圖 | Phase 1: 100 億(2026–2028 試運行)→ Phase 2: 300 億(2028–2032 制度成熟)→ Phase 3: 1000 億(2032+ 完整戰略佈局) |

| 升級四 | 國家主權投資人才計劃 | 全球主權投資學院、獨立薪酬結構對標國際、委外強制知識移轉條款、10 年內本土團隊獨立操盤 50% |

| 升級五 | 熊市敘事與財政緩衝機制 | 單年虧損 15%+ 自動啟動透明化、10–15% 市場壓力預備金、不得在虧損壓力下被迫變現戰略部位 |

對對手三個「最終結論」的回應

對手在攻擊結尾給出三個診斷,ProfitVision LAB 在此逐一回應:

「戰略正確,但制度強度不足」

接受這個診斷。這五項升級條款的目的,正是把白皮書從「戰略正確」提升到「制度強度足夠」。感謝對手提供了這個升級的觸發點。

「最可能結局:被政治侵蝕的準國營投資機構」

正是這個警告推動了升級二(反政治干預硬鎖機制)。沒有對手這句警告,白皮書可能還停留在「靠治理原則」的水準,而不是升級到「靠刑責與憲法」的強度。

「若優化後,才有機會變成亞洲版 GIC × Temasek hybrid」

這個最終評估點出了正確的戰略目標。台灣主權基金的成功標準,不是「像挪威」,也不是「像新加坡」,而是「建立一個亞洲民主社會特有的混合模式」——財務純粹性(Alpha Fund)+ 戰略能動性(Strategic Fund)+ 本土產業扶植(國發基金)三軌並行,是挪威、新加坡都沒走過的路。這是台灣版主權基金真正的歷史機會。

這份攻防戰的價值,不在於我們「贏」了對手多少分,而在於——透過對手的十個尖銳攻擊,白皮書從原本的「戰略論述」進化成「戰略論述 + 制度強度」的完整版本。

真正的智庫白皮書不是在真空裡寫出來的,而是在不斷被質疑、不斷被拆解、不斷被升級的過程中成熟的。這正是我們選擇正面迎戰、逐點回應、並公開接受對手部分觀點的原因——不護短、不迴避、只處理論點本身。

對手說得對的,我們升級;對手誤讀的,我們澄清;對手攻擊有盲點的,我們反擊。這種辯證成熟度,才是政策論述真正的說服力來源。

感謝對手——你讓白皮書變得更強。這種「因為被挑戰而進化」的能力,正是台灣這個民主社會最珍貴的制度資本,也是主權基金制度設計本身最需要具備的精神——不怕被質疑,只怕沒有質疑的勇氣。

© 2026 ProfitVision LAB · 柴柴行者 · 我教你怎麼想,不只是怎麼做

來源說明:本文所回應的十個攻擊點來自第三方讀者對白皮書《主權基金 × 主權 AI》的拆解評論。ProfitVision LAB 在此感謝該讀者提供的高強度質疑,讓白皮書有機會進化為更成熟的政策論述。

Comments ()