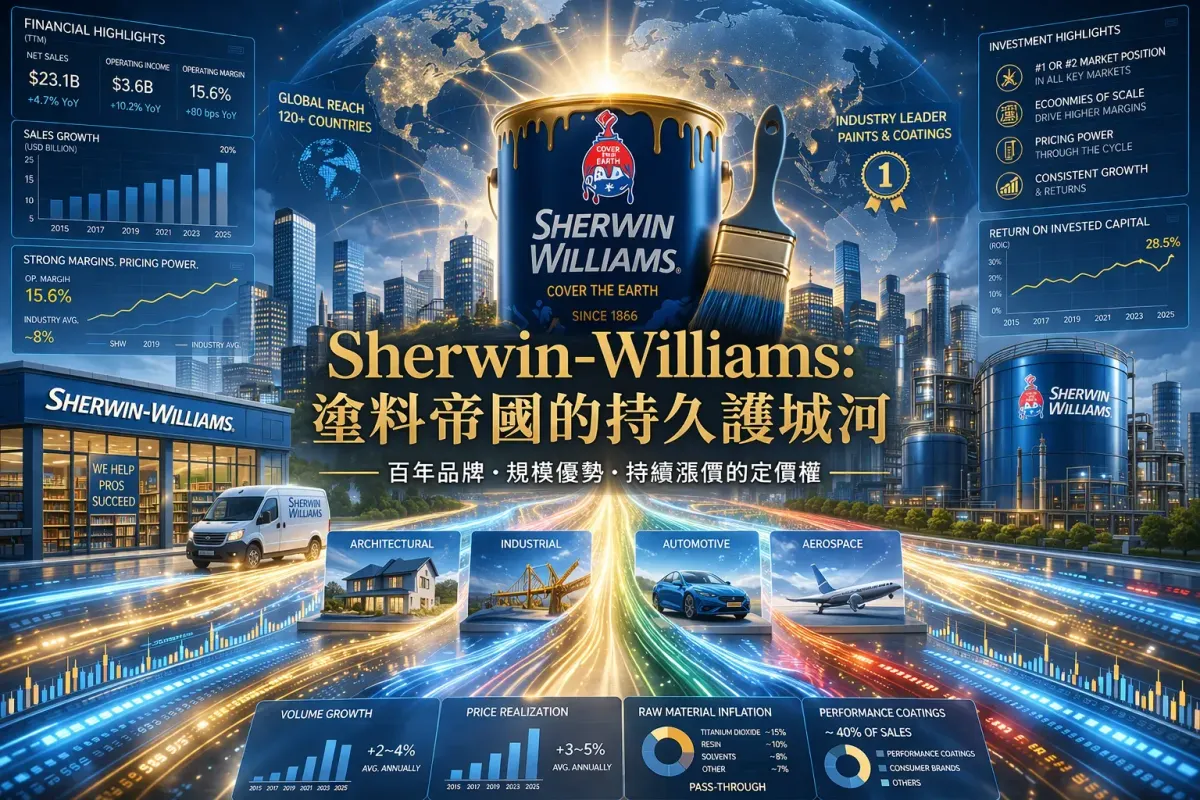

SHW|Sherwin-Williams 深度研究:全球最大塗料公司的周期谷底

股價在跌,護城河在加固。Sherwin-Williams 在住宅市場最低迷的時候,繼續開設 80–100 家新門市——這是「逆周期投資」策略的教科書執行。護城河三支柱、三個最刁鑽的挑戰問題、2026 年完整財務分析。

「護城河在逆風中悄悄加固,但耐心是進場的必要條件。」——這是本篇研究的核心結論。從 52 週高點 $379.65 修正至目前約 $318,SHW 在 2026 年 3 月 20 日更曾觸及 $301.58 的年度低點。股價在跌,但公司正在做一件事:在競爭對手退縮的谷底,繼續開店、繼續搶份額。這兩件事同時為真,構成了本篇分析最核心的張力。

一、三段垂直整合的商業模式

SHW 的護城河不來自技術創新,而來自垂直整合的通路密度。從原材料採購、配方研發、製造生產,到直營門市零售,SHW 掌控了整條塗料價值鏈。這個模式讓競爭對手無法單點突破——你需要同時複製品牌、門市網絡、職業客戶生態,才能威脅到 SHW 的核心業務。

▸ Valspar、Dutch Boy、Minwax

▸ 多品牌梯次覆蓋 DIY 市場

▸ 競爭壓力較 PSG 高

▸ 技術壁壘高、轉換成本高

▸ 與住宅市場相關性低

▸ R&D 佔淨銷售約 2%

圖一:SHW 三段業務架構——PSG 是護城河核心,PCG 提供周期緩衝,CBG 擴大品牌覆蓋

理解 SHW 必須從 PSG 出發。PSG 的競爭優勢通過一個自我強化的「訓練飛輪」持續深化:每新增一家門市,就覆蓋了更多職業畫師的服務半徑;每個職業畫師越深度使用 SHW 的配色系統和技術服務,轉換成本就越高;每個職業畫師的成功,又吸引更多同行進入這個生態。這個飛輪越轉越快,且競爭對手無法在短期內複製這個生態系。

二、護城河的三個支柱

圖二:SHW 護城河三支柱——密度、黏著性、逆周期投資,三者相互強化

三、財務表現:谷底數字的正確解讀方式

SHW 的 2025 年財務數字,需要在「住宅市場需求幾乎沒有改善」的背景下解讀。在這個背景下,調整後 EPS 成長 0.9%、自由現金流轉換率 90.1%,說明的是成本管理的有效性,而非業務品質的惡化。

圖三:SHW 調整後 EPS 歷史軌跡(2020–2026E)——成長在高利率環境下暫停,但護城河沒有縮退

有一個財務警示值得特別說明:SHW 帳面 ROE 約 62%,但 ROIC 只有 13.47%。這個差距來自 2017 年以 112 億美元收購 Valspar 留下的龐大商譽,放大了 ROE 分子,壓低了真實的資本效率指標。在高利率環境下,這個槓桿結構帶來了真實的財務壓力——2026 年利息費用額外增加了新總部租賃(+$40M)和定期貸款利息(+$35M)。但 30 億美元的年度自由現金流提供了充足的財務緩衝,這不是「資金短缺」問題。

四、股價為何下跌?三個壓力來源拆解

SHW 是本系列五家研究標的中,基本面壓力最真實的案例——這不是市場誤判,住宅市場確實在低迷,且管理層自己也這樣說。但「真實的壓力」不等於「護城河受損」。

「我們拒絕等待市場,而是專注於創造機會並控制我們能控制的事情。」

——Heidi Petz,SHW CEO,Q4 2025 法說會

五、三大挑戰問題:反方說什麼,如何回應

以下三個問題,是對 SHW 投資邏輯最具殺傷力的質疑。第一個問題是五家研究標的中最難被完全化解的——這在研究中會誠實說明。

住宅重塗包含「換屋前翻修」和「維護性翻修」兩個部分。後者的需求驅動是房屋年齡和維護周期,與換屋率無關。當換屋率低迷,屋主更傾向留在現有房屋並進行維護性翻修,這部分需求甚至可能受益。PCG 業務服務工業和商業市場,與住宅換屋的相關性很低。

SHW 的逆周期策略不是在「等待復甦」,而是在「搶佔未來市份額」。每一個競爭對手退縮的季度,都是 SHW 的門市網絡相對優勢擴大的季度。即使住宅市場總規模不擴張,SHW 也可以透過提升市場份額來成長。2008–2010 年金融危機期間,SHW 用這個策略在競爭者退縮的市場中大幅提升市佔率。

若住宅市場正常化,SHW 的 EPS 預計在 2027 年達到 $16 以上。以此計算,目前 $318 的股價對應的「正常化 PE」只有約 20 倍。市場給予的 30 倍,包含了對「周期回暖時的 EPS 槓桿爆發力」的前瞻定價。高運營槓桿在需求回暖時,利潤率的改善速度往往快於收入成長。

2025 年全年自由現金流轉換率 90.1%,全年自由現金流約 30 億美元。這個數字遠足以同時支付股息(約 $8 億)、開設新門市(每家約 $100 萬建置成本)、支付利息和部分還債。「資金不足」的論點與自由現金流的現實不符——這是財務壓力,不是財務危機。

Valspar 收購帶來的龐大商譽(約 $60–70 億)被認列在資產負債表上,直接放大了「投入資本(Invested Capital)」的分母,壓低了 ROIC 數字。這個商譽是一次性的過去資本決策,未來不再重複。從「業務單元的有機資本回報」計算,SHW 的實際業務效率遠高於帳面 ROIC 顯示的 13.47%。

管理層解釋,暫停是為了「保護工作崗位」——在裁員與暫停福利之間,公司選擇了對員工影響更可逆的後者。Q1 2026 已恢復並補足缺額。公司同時執行了 $80M 的年度 SG&A 節省計畫,是主動的效率提升,而非被動的財務困境反應。

塗料是重量重、體積大、顏色配製複雜的產品。一桶 5 加侖外牆漆重達 15 公斤,配送成本極高。更關鍵的是,職業畫師需要「即時補貨」和「顏色精確匹配」——「我現在在工地,需要 2 加侖特定色號,30 分鐘後要用」這個場景,任何電商平台都無法服務。物理門市的不可替代性,來自塗料產品的物理特性,而非供應鏈落後。

SHW 門市提供的服務包括:顏色諮詢、配方調製、技術支援、信用帳戶管理、職業培訓。這些服務是職業畫師業務不可或缺的支援體系,完全不是電商能提供的「產品配送」服務。換句話說,SHW 門市的競爭對手不是電商,而是擁有同等服務能力的物理競爭者——而這些競爭者正在退縮。

SHW 的 ColorSnap 配色 App 和 Instant Paint AR 工具,讓消費者模擬塗裝效果,但最終把需求導向 SHW 門市或授權通路完成購買。數位工具在這裡的角色,不是在對抗電商化,而是在用數位手段加深對消費者的接觸,最終強化實體門市的流量和轉換率。

六、2026 年指引與關鍵觀察點

七、中立綜合評價

Sherwin-Williams 是五家研究標的中,真實業務壓力最重、但護城河最清晰未損的案例。與其他四家的「情緒性過度折價」不同,SHW 的股價下跌有更多的基本面根據——住宅市場確實低迷,成本確實受壓,EPS 確實在原地踏步。這不是市場誤判,這是現實。

然而,「現實壓力」不等於「護城河受損」。SHW 的三個護城河來源——門市密度、職業客戶生態、逆周期投資策略——在 2025–2026 年的逆風中不只沒有縮退,而且正在加深。每一個競爭對手在逆境中退縮的季度,都是 SHW 的門市網絡相對優勢擴大的季度;每一個職業畫師因競爭對手服務惡化而轉向 SHW 的決定,都是在下一個景氣周期中無法輕易逆轉的習慣鎖定。

三個挑戰問題中,最具殺傷力的是「住宅結構性衰退」——這個問題確實沒有確定性的答案。高 PE 問題的邏輯清晰且有效,特別是在 EPS 停滯的背景下。數位化威脅是最被誇大的問題,塗料的物理特性讓亞馬遜化在 PSG 核心業務中不現實。

SHW 是一家好企業,在一個壞周期裡。好企業在壞周期裡,通常是最值得耐心等待的時刻。但「耐心」是必要條件,不是可選項。

本文研究截止日期:2026 年 4 月 10 日 | 主要來源:SHW Q3–Q4 2025 法說會逐字稿、公開財報、公司 SEC 申報文件。本文不構成任何形式的投資建議。

Comments ()