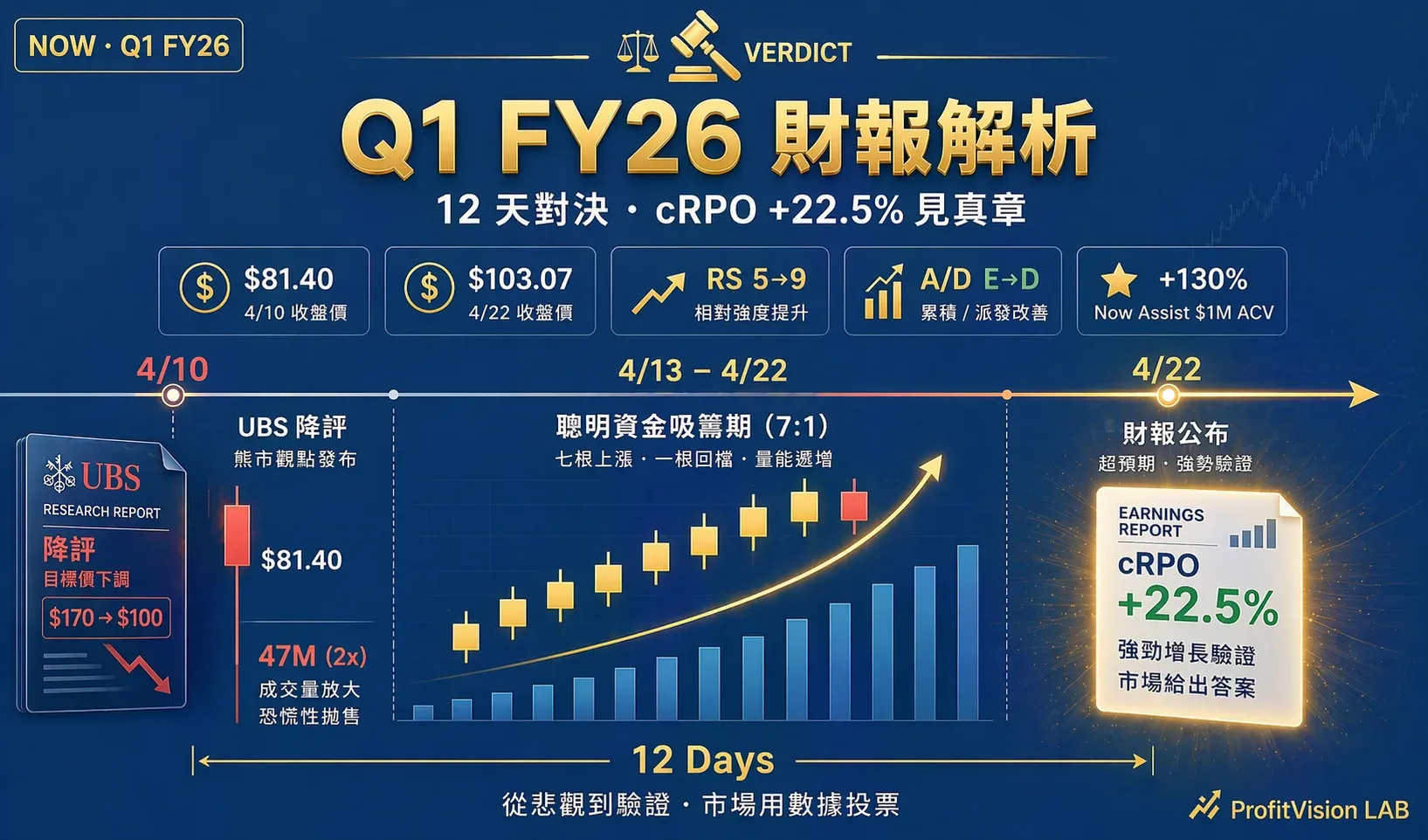

NOW Q1 FY26 財報:UBS 降評當日放量,空方論述宣告失準

Q1 FY26 ServiceNow 繳出矛盾考卷:cRPO +22.5% 超越 Q4、Now Assist $1M+ ACV 客戶 +130%、Q1 回購 $2.225B;但 Q2 cRPO guide 降至 19%、Q2 Adj OM guide 只有 26.5%、中東 75bps 遞延、Armis 整合 125bps 壓力。更關鍵的是時序——4/10 UBS 降評(Buy→Neutral、目標價 $170→$100、cRPO 預估 20%→16%)當日 $81.40 放量 47M 收長下影線,12 天後 Q1 實測 +22.5% 推翻 UBS。

在投資研究的世界裡,「流量在哪裡,利潤就在哪裡」。但在 Agentic AI 重新定價 SaaS 的 2026 年,我們該問的不再是「流量在哪裡」,而是:誰還能繼續昂貴?

2026 年 4 月 22 日,ServiceNow 發布 Q1 FY26 財報。營收、EPS、全年訂閱指引三項皆 beat,cRPO +22.5% 超越 Q4 FY25 的 +21% cc,全年訂閱收入指引上調。但這份財報真正有趣的地方不只在數字本身,還在於它的時序:12 天前的 4/10,UBS 剛把 NOW 從 Buy 降評至 Neutral、目標價從 $170 下修至 $100、cRPO 預估從原先的 20% 下修至 16%。12 個交易日後,Q1 FY26 的 +22.5% 實測數字直接把這個下修推翻了。

這不是「財報超乎預期」這麼簡單。這是一場為期 12 天的空方論述 vs 智慧資金的對決,市場最後用財報數據給了一個清晰的裁判結果。這份財報解析的任務就是把這個對決的每一層拆開——從 4/10 UBS 降評當日的盤面結構,到 8 天吸籌的機構行為特徵,到 Q1 實際數據為什麼會推翻 UBS 的模型。

🧠 數位記憶點(Q1 FY26 核心數據)

| 訂閱收入 | $36.71 億(YoY +22%,固定匯率 +19%) |

| 總營收 | $37.70 億(YoY +22%) |

| Adj. EPS | $0.97(預期 $0.96,beat) |

| cRPO | $126.4 億(YoY +22.5%,固定匯率 +21%)— 超過 Q4 FY25 的 +21% cc、推翻 UBS 下修到 16% 的預估 |

| RPO | $277 億(YoY +25%) |

| $5M+ ACV 客戶數 | 630 家(YoY +22%) |

| $5M+ 新單(NNACV) | 16 筆(YoY +80%) |

| Now Assist $1M+ ACV 客戶 | YoY +130% — AI 變現的真正訊號 |

| FY26 訂閱收入指引 | $157.4–157.8 億(上調,原 $155.3–155.7 億) |

| Q1 回購 | 20.1M 股、$2.225B($2B ASR 18.5M 股 + 公開市場 1.6M 股 $225M),剩餘額度 $4.2B |

| Q2 FY26 指引 | cRPO guide 19%(cc 19.5%)、Adj OM guide 26.5%(Q1 實測 32%,Armis 帶 125bps OM headwind) |

| 長期護城河數據 | 2011 客戶群組累積 ACV 達初始合約 228 倍、Renewal Rate 97%、平均 $5M+ ACV $14.9M |

| 4/10 低點 & 量能 | $81.40,成交量 47M(2x 均量)收長下影線 — UBS 降評當日的 selling climax |

| 4/22 財報前收盤 | $103.07(8 天漲 +26.6%、RS 5→9、A/D E→D、IV 95→65) |

這組數據的解讀鑰匙:前十二個指標是 Q1 財報的實際數字與前瞻指引,最後兩個指標記錄了 4/10 UBS 降評到 4/22 財報前 8 天的市場行為。兩者拼在一起,才能讀出這份財報的真正訊號。

一、4/10 樞紐日:UBS 降評 + selling climax 同時發生

先看時序。2026 年 4 月 10 日,UBS 發布 NOW 降評報告——評等從 Buy 降至 Neutral,目標價從 $170 下修至 $100(-41%),cRPO 預估從 20% 下修至 16%。這是一份分量十足的空方報告,來自 NOW 覆蓋團隊中最有份量的賣方之一。更值得注意的是 UBS 分析師的原話:「到目前為止,我們一直認為 ServiceNow 在 AI 時代的定位優於其他應用軟體公司⋯⋯但這個信心已經減弱,而且我們聽到越來越多關於非 AI 應用軟體預算壓力的案例。」這代表 UBS 降評的本質是對「應用軟體在 AI 時代能否繼續昂貴」的類股層級擔憂,傳染到 NOW 個股。

但同一天,NOW 股價在 $81.40 觸底、成交量 47M(日均量的 2 倍)、收盤形成長下影線。這個組合在技術分析裡有個專有名詞:selling climax(賣壓衰竭頂點)。它的結構是:恐慌集中爆發 + 大量換手 + 形態反轉。

關鍵是 2 倍日均量的意義。這代表 4/10 當天不只是「賣盤大」,而是「賣盤大 + 買盤也等量大」——每一股被 UBS 降評逼出來的砍倉籌碼,都被另一批資金用等量承接。這個規模的承接方不可能是散戶,只會是三類資金:基本面導向的共同基金(有自己的 cRPO 模型,不採信 UBS 下修)、Activist 投資人、或 ServiceNow 管理層自己(透過 ASR 加速回購通路)。

無論是哪一類,他們在 4/10 那天下的賭注只有一個:UBS 下修到 16% 的 cRPO 是錯的。這個判讀在 12 個交易日後被 Q1 FY26 的實測 +22.5% 證實是對的。

二、8 天吸籌結構的量價密碼

4/10 的 selling climax 只是起點。真正確立吸籌結構的是接下來 8 個交易日(4/13–4/22)的內部數據:

| 訊號 | 散戶反彈特徵 | 機構吸籌特徵 | NOW 實測 |

|---|---|---|---|

| 漲跌日比例 | 漲跌交替 | 漲多於跌明顯 | 7:1 ✅ |

| 上漲日量能 | 量縮反彈 | 量增上攻 | 上漲日量 > 均量 ✅ |

| A/D Rating | 維持 E 或下降 | 明顯上升 | E → D ✅ |

| RS Rating | 小幅波動 | 明顯回升 | 5 → 9 ✅ |

四項全部命中機構吸籌特徵。特別值得強調的是第二行——上漲日量大於均量,這是「新資金進場」的最直接訊號。散戶反彈往往是量縮陰跌被空頭回補拉起的;機構吸籌則相反,每一次上漲都伴隨量能放大。

這 8 天吸籌最關鍵的一點是發生在財報之前。財報後反彈(基於已公布的數據建立部位)和財報前吸籌(在結果還不確定時押注)是完全不同級別的訊號。財報前吸籌的動機只有兩種:一、這些資金有自己的 cRPO 與 Now Assist 獨立模型,不採信 UBS 下修到 16%;二、他們在追蹤 ServiceNow 管理層的行為模式——Q1 回購翻倍就是最強的領先訊號。

三、cRPO 跳指順風:為什麼這是最被低估的亮點

cRPO 是 SaaS 裡最難操縱的前瞻指標——它代表已經簽約但尚未認列的收入義務,合約已經鎖住,只等著按月認列。UBS 在 4/10 下修 cRPO 預估至 16%(原 20%)是整張空方報告裡最硬的一擊——如果 cRPO 真的掉到 16%,整個 NOW 估值模型都要重畫。

Q1 FY26 實際 cRPO 是 $126.4 億、YoY +22.5%(固定匯率 +21%),不只推翻 UBS 下修到 16% 的預估,還超過 Q4 FY25 的 +21% cc。這不是「符合預期」或「略好於預期」,這是「完全推翻空方模型核心前提」級別的數字。

cRPO 跳指順風並不代表 AI 變現已經成功,只代表「企業仍然願意簽 12 個月以上的訂閱合約」。它回答的是 v2.0 空方論點「SaaS 訂閱基盤被 AI 拆解」——答案是目前沒有。但它沒有回答 Hybrid Pricing 有沒有跑起來,那仍是未解的關鍵。

關於 Q2 cRPO guide 只有 19% 的預先化解

看到 Q1 cRPO +22.5% 這麼硬的數字,接下來一定會被問:那為什麼管理層對 Q2 cRPO 的 guide 只有 19%(cc 19.5%)?乍看像是動能轉弱,實際是三層技術性因素疊加:一、Armis 合約有 termination-for-convenience 條款,限制 cRPO 認列;二、中東 75bps headwind 延續全年;三、CFO Mastantuono 歷年都偏保守 guide、每季 beat。真正的反駁點不在 Q2 guide 數字,而在全年訂閱指引從 $155.3–155.7 億上調至 $157.4–157.8 億——如果基本面轉弱,全年指引不會上調。

四、Armis 提前併表與中東 75bps

Armis 提前併表:戰略加速,不是管理層慌張

v2.0 時 Armis 預計 2026 下半年完成交割。Q1 財報揭露 Armis 於 2026/4/20 提前完成。短期代價:Q2 營業利潤率受約 125bps 壓力(Q2 Adj OM guide 降至 26.5%,比 Q1 實測 32% 低 550bps),FCF 利潤率受約 200bps 壓力。但從資本配置角度看,提前併表的兩個可能動機是:一、Armis 整合比預期順利;二、Mythos 級 AI 治理需求比預期緊迫。無論哪個,都不是經營惡化的訊號。

更重要的是:Armis 同步貢獻 Q2 cRPO、Q2 訂閱收入、FY26 訂閱收入各約 125bps tailwind——成本面 125bps 頭風的另一面是收入面 125bps 順風。管理層願意在利潤率短期承壓的情況下提前併表,代表他們對 Armis 的 ARR 貢獻力道有把握。FY26 全年 Adj OM 指引維持 31.5%,代表管理層預期 Q3/Q4 會回補 Q2 的利潤率下滑。

「管理層慌張」的解讀被 Q1 回購規模否決。Q1 總回購 20.1M 股、約 $2.225B,其中 $2B 是年初預告的加速回購(ASR)完成 18.5M 股、另加公開市場回購 1.6M 股 $225M。CFO 明講回購主要目的是「管理稀釋影響」(managing the impact of dilution),這是中性敘述——不是「管理層強烈看多」的信心投票,但也絕非「慌張」的訊號。Q1 季末回購計畫尚有 $4.2B 餘額。

中東 75bps:遞延不是消失,cRPO 是反證

CFO Gina Mastantuono 的原話值得逐字讀:Q1 訂閱收入受到約 75bps 的 headwind,來自中東地區幾筆大型 on-premise 訂單的結案時點遞延。三個關鍵字:on-premise 是遺留部署不是雲端訂閱、遞延不是消失、cRPO 仍 +22.5% 是反證。

CFO 同時把全年指引上調並保留「對地緣政治環境的保守立場」緩衝。這個雙層訊號的暗語是:中東衝突可能在 Q2、Q3 繼續造成訂單遞延,管理層已經把這個因素算進去。接下來兩季如果再看到類似訊息,不該是意外,而是已經在劇本裡。

五、Q&A:五個最關鍵的市場疑慮

❓ Q1:Now Assist 表現到底算不算強?為什麼管理層不公布具體 ACV?

市場疑慮:Q4 FY25 時 Now Assist ACV 是 $6 億+,Q1 FY26 管理層只說「整體 AI 產品組合朝 $10 億目標邁進」,沒明確給 Now Assist 數字。是不是在藏壞消息?

我的解讀:管理層沒藏壞消息,但有換跑道。從 Q1 開始,揭露重點從「Now Assist ACV 單一數字」轉向「Now Assist $1M+ ACV 客戶數量(YoY +130%)」。這是更有意義的指標——它揭示「有多少大型企業已經把 Now Assist 當成七位數級採購」,而不是「總金額堆多高」。但必須承認,在定價權戰爭裡,Hybrid Pricing 佔訂閱收入的比例才是最硬的指標,這個仍未公開。如果下一季還是不揭露,市場會開始懷疑。

❓ Q2:UBS 降評當日的 selling climax,到底算不算有效訊號?

市場疑慮:放量長下影線訊號常被分析師使用,但也常常看錯。4/10 那天的訊號真的有效嗎?

我的解讀:單純的放量長下影線確實有假訊號問題。但 4/10 的情境有三個加強條件:一、量能是 2 倍日均量、不是 1.2 或 1.5 倍;二、發生在最大賣方降評的同一天,代表「最壞訊息已出」;三、後續 8 天的量價結構證實吸籌延續。三個條件一起看,訊號強度遠高於單純的 K 線形態。Q1 FY26 的 cRPO +22.5% 是最後的裁判——如果訊號是假的,cRPO 不會跳指。

❓ Q3:Armis + Veza 兩件併購加起來超過 $85 億,對未來獲利能力的長期影響是什麼?

市場疑慮:連續兩件大型併購會不會拖累 margin expansion 的長期軌跡?ServiceNow 以往的「成長中擴張利潤率」敘事會不會破?

我的解讀:短期會,長期不會。短期(FY26 剩餘三季)會看到營業利潤率比原指引低約 100–150bps。但管理層明確說 FY27 會正常化,理由是:一、Armis + Veza 的成本集中在整合期,一次性費用攤完就好;二、兩件併購的 ARR 都具有高度訂閱性質,邊際獲利率高;三、整合進 Now Platform 後會啟動 upsell。這個邏輯跟護城河第四層「Bundling Power」完全對齊。

❓ Q4:8 天吸籌已經成形,這代表什麼?

市場疑慮:既然吸籌結構成形、基本面訊號強化,這個情境代表什麼?

我的解讀:以紀律 OP 三段式框架判讀,當前 NOW 的結構符合第三段「底部墊高、趨勢回歸」的特徵。但注意——情境判定不等於進場指令。吸籌結構成形不等於無風險,它仍可能出現反向測試、假突破、或遭遇更大級別的市場風險(宏觀、地緣政治)。每位投資人要根據自己的投資組合、風險承受度、風控紀律自行決定是否行動、行動規模多少、什麼條件中止。具體的方法論框架(單一部位上限如何設定、分批如何設計、中止條件如何設計)詳見《NOW 制度化建倉框架 v2.1》。

❓ Q5:Q2 cRPO guide 只有 19%、Q2 Adj OM guide 只有 26.5%,這算不算動能減速訊號?

市場疑慮:Q1 cRPO 實測 +22.5% 這麼亮眼,為什麼管理層對 Q2 只 guide 19%(cc 19.5%)?而且 Q2 Adj OM guide 只有 26.5%、比 Q1 實測 32% 下滑 550bps,這不是動能減速的前兆嗎?這也是 4/22 盤後延伸交易市場反應偏負的主因。

我的解讀:這兩個數字「看起來像動能減速」,但拆解後每一項都有明確的會計或技術性成因,不是 underlying momentum 的告警。

Q2 cRPO 19% 的三個成因:一、Armis 合約部分客戶有 termination-for-convenience 條款,限制了這部分合約金額進入 cRPO 認列;二、中東 on-premise 遞延的 75bps headwind 管理層選擇延續整個 FY26 假設(保守作法),而不是假設 Q2 就會恢復;三、CFO Mastantuono 的歷史 guide 一向保守、Q1-Q3 通常都 beat。三層疊加構成 Q2 guide 的表象減速。

Q2 Adj OM 26.5% 的單一成因:Armis 整合期帶來約 125bps OM headwind。這是管理層自己在財報說明會上逐字揭露的會計成因,不是需求面問題。FY26 全年 Adj OM 指引維持 31.5%(比 Q1 實測 32% 只低 50bps),代表管理層預期 Q3/Q4 會回補 Q2 的下滑。

真正的動能驗證點不在 Q2 guide,而在全年訂閱收入指引從 $155.3–155.7 億上調至 $157.4–157.8 億(+$162M、+1%)。如果基本面轉弱,全年指引不會上調。Q2 的雜音是可解釋的雜音,這是這個情境判定仍可成立的依據。但若 Q2 實測時這些解釋不成立(例如 cRPO 實測明顯低於 guide、或 OM 壓力比預期更大),則應重新評估情境判定。

結語:Q1 FY26 改變了什麼,沒改變什麼

Q1 FY26 這份財報最重要的一件事,是給了 v2.0 Mythos 章節四個論點的第一次實測。其中三個被強化(部署時程壓縮、AI Control Tower 剛需、Armis/Veza 收購邏輯),一個仍未可判(SaaS 倍數重估週期是否結束)。更重要的是,大型企業因為 AI 治理緊迫感而加速採購,而非推遲——這是 v2.0 空方論點裡最重要的一個被證偽。

4/10 到 4/22 這 12 天的市場行為,比 Q1 財報的數字本身更能看清楚一件事——傳統賣方研究與智慧資金下注可以在同一天同一檔股票上發生對立,而市場最後會用財報數據給出裁判。這次 UBS 下修到 16% 被智慧資金的 2 倍量承接否決,Q1 的 +22.5% 替智慧資金兌現。這不是說 UBS 不好、也不是說空方論述無效,而是說同一份資料,不同的解讀角度會得到不同的結論,而市場最終會用現金流回答誰對。

改變的是:消極觀望直接升級為第三段核心建倉情境判定。原本預期要走完的「試單偵測器階段」被 4/10 selling climax 加 8 天吸籌結構直接跳過。

沒改變的是:Hybrid Pricing ACV 佔比仍未公開、席位壓縮 vs ACV 補充仍需更多季度驗證、安全治理模組的獨立採購強度仍需 FY27 的數字確認。而且 4/22 盤後延伸交易市場對 Q2 cRPO guide 19%、Q2 Adj OM guide 26.5% 的反應偏負面——盤後延伸交易不等於正式盤面訊號,但它確實代表部分市場參與者仍對動能減速有疑慮。4/23 正式盤面會是這個情境判定的第一個驗證窗口。

定價權戰爭的第一局結束了,ServiceNow 沒有輸。但第二局還沒開始。

一句話總結:Q1 FY26 顯示 ServiceNow 的護城河沒破,4/10 到 4/22 顯示智慧資金已經在重新下注,但仍然沒證明定價權溢價能回到 $200 高點。這三件事是不同的命題。前兩者支持情境從消極觀望升級到第三段核心建倉判定,後者則是未解的關鍵變數。

流量在哪裡,利潤就在哪裡;但在 AI 定價權戰爭的年代,光看流量已經不夠——你還得問:誰還能繼續昂貴。4/10 那天在 UBS 降評下用 2 倍量承接的資金,已經給出了第一個答案:ServiceNow,至少還能。

▸ 搭配閱讀:v2.1 旗艦研究篇(4/10 樞紐日與四道濾網重跑)|NOW 制度化建倉框架 v2.1(方法論框架與每日追蹤模板) ▸ 下次財報:Q2 FY26(2026 年 7 月底)

⚠️ 免責聲明

本文僅供教育與研究目的,不構成任何投資建議。ProfitVision LAB 非台灣合法登記之投資顧問,所有內容均基於公開資訊之個人研究與分析,不保證準確性或完整性。投資涉及風險,請自行評估並承擔相應責任。文中所提及之股價、指標、技術訊號、財報數據均為已發生的市場事實描述,不代表對未來走勢的預測,也不構成進場、出場或任何操作指示。

ProfitVision LAB · 柴柴行者|我教你怎麼想,不只是怎麼做