- 已發布 #1 BDC 總論:台灣投資人完整入門指南

- 已發布 #2 ARCC:全美最大 BDC 深度研究

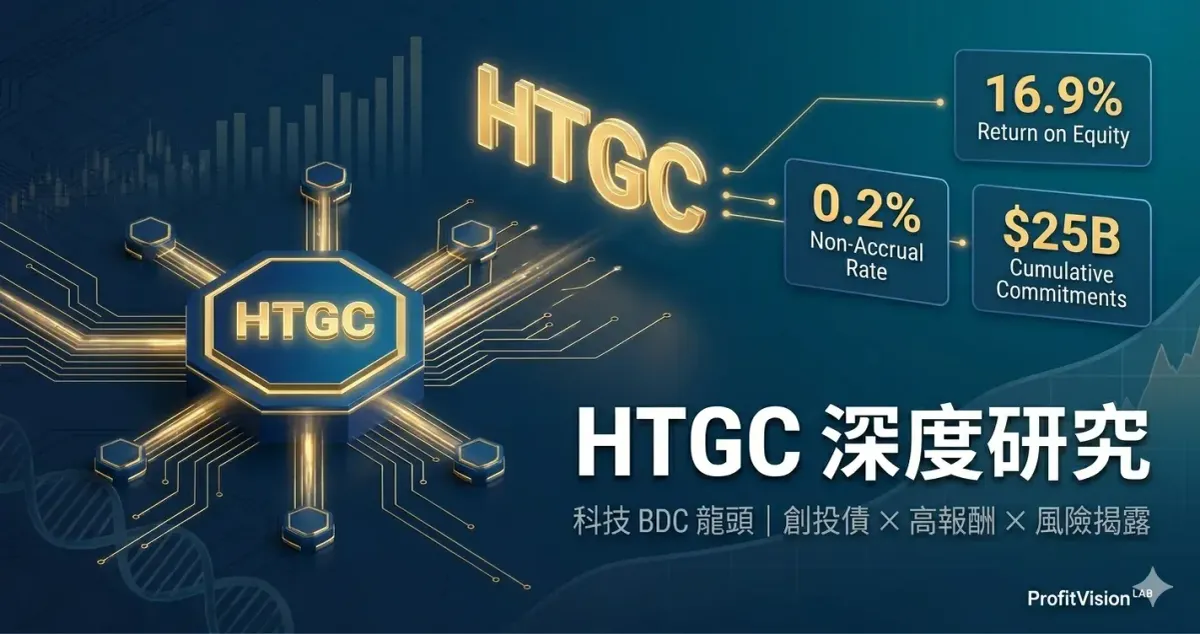

- 本篇 #3 HTGC:科技 BDC 龍頭深度研究

- 即將 #4 BDC ETF 全景:BIZD vs 直接持股

- 進階 #5 BDC Covered Call:ARCC × HTGC 完整策略

Hercules Capital(NYSE:HTGC)成立於 2005 年,是美國最早專注於科技與生技創投債(Venture Debt)的 BDC,也是這個利基市場的標竿企業。它不是通才型 BDC,它是物種獨特的專家型放款人。

HTGC 的客戶是成長階段的科技與生命科學公司——通常背後有創投或私募基金支持,正在快速擴張但尚未穩定獲利。這類企業需要資金橋接,又不願意過早稀釋股權,創投債(Venture Debt)就是最佳工具。

HTGC 的市場定位:不是競爭者,是互補者

創投債和傳統銀行貸款不同。銀行看現金流和抵押品,不適合燒錢成長的科技新創;創投(VC)提供股權資金,但稀釋創辦人股份。

HTGC 填補這個空白:以貸款形式提供資金,但放款決策基於「成長潛力 + 創投背書」而非「當前盈利」。換句話說,HTGC 是矽谷創投生態系中不可或缺的資金中繼站,這個角色是 ARCC 等通才型 BDC 無法取代的。

截至 2025 年底,HTGC 已累積完成 $250 億美元的總貸款承諾,是業界里程碑。

HTGC 是外部管理結構,由 Hercules Adviser LLC 負責投資決策。但與 ARCC 不同的是,HTGC 的管理團隊高度專注於科技貸款這個單一領域,CEO Scott Bluestein 在職超過 15 年,是業界最具經驗的科技創投債主管之一。

HTGC 的放款對象和 ARCC 截然不同,理解這個差異是評估 HTGC 的核心:

ARCC:年 EBITDA $1,000 萬至 $2.5 億的中型已盈利企業,通常有 PE 基金背書,財務相對成熟

HTGC:成長階段的科技/生技新創,通常尚未穩定獲利,但有 VC 背書,業務快速擴張。代表性客戶包括 Airbnb(上市前)、Palantir(上市前)等

| 收入來源 | 佔比 | 特性 |

|---|---|---|

| 利息收入(浮動利率) | ~80% | SOFR + 利差,通常 12–14%,高於 ARCC 的 10–11% |

| 手續費與結構費 | ~10% | 貸款簽約時收取 |

| 認股權(Warrant)收入 | ~5% | 貸款附帶認股權,企業 IPO 或被收購時變現 |

| RIA 子公司股利 | ~5% | Hercules Adviser 管理外部基金,每季約 $200–250 萬分紅 |

有效殖利率 12.8% 是 HTGC 最亮眼的財務指標之一,遠高於 ARCC 的約 10.3%。這反映了科技創投債固有的風險溢價——借款方信用評級較低,因此 HTGC 要求更高的利率作為補償。

值得注意的是 HTGC 獨有的 RIA 子公司結構:Hercules Adviser LLC 管理多個外部私募基金,每季將管理費收入的一部分以股利形式回流給 HTGC。Q1 2026 這筆貢獻約 $670 萬,是 HTGC NII 的額外補充。這個結構讓 HTGC 的收入來源比純 BDC 更多元。

HTGC 最獨特的配息結構,是基本季息 + 補充季息的雙層分配。這是台灣投資人必須深度理解的機制,因為它直接影響你的實際收益計算。

① 補充配息非保證:$0.07 是基於超額盈利的彈性分配,HTGC 有權在任何季度不發或調整金額。若 NII 下滑,補充配息是第一個被砍的項目。

② 22 季記錄代表什麼:連續 22 季(約 5.5 年)發放補充息,顯示管理層對盈利能力的高度信心。但這個記錄在 2026 年訴訟衝擊下,需要更謹慎看待。

③ 保守估算用 $0.40:若想穩健評估 HTGC 的配息安全性,以基本季息 $0.40(年化 $1.60)為分析基礎,$0.07 補充息視為額外紅利,不計入必然收益。

此外,2026 年 2 月 HTGC 還宣告了一筆特別補充配息 $0.28/股,顯示管理層在 2025 年創紀錄盈利後的額外回饋意願。這類特別配息屬於一次性,不代表常態。

HTGC 的 Q1 2026 財報在整體 BDC 業界相對承壓的環境中,交出了一份亮眼的成績單:

| 指標 | Q1 2026 | Q4 2025 | Q1 2025 | 評估 |

|---|---|---|---|---|

| 總投資收益 | $1.415 億 | $1.373 億 | $1.196 億 | 創紀錄,年增 18.4% |

| 核心投資收益 | $1.349 億 | $1.333 億 | $1.155 億 | 亦創紀錄,年增 16.8% |

| NII / 股 | $0.48 | $0.48 | $0.43 | 年增 13.8%,覆蓋率 120% |

| 季配息 | $0.47 | $0.47 | $0.47 | 連續穩定 |

| NAV / 股 | $11.90 | $12.13 | $11.66 | 市場評估損失,年增仍正 |

| ROAE(ROE) | 16.9% | 16.4% | 14.8% | 業界頂尖 |

| 新承諾金額 | $18.1 億 | $10.6 億 | $10.2 億 | 創紀錄,年增 77.8% |

| Non-accrual(公平值) | 0.2% | 0.2% | 0.4% | 業界最低水準之一 |

| 槓桿(法規口徑) | 99.7% | 88.6% | — | 上升但仍在合理區間 |

| 可用流動性 | $4.545 億 | 充裕 | — | 應對市場波動充足 |

HTGC 的 NAV 走勢比 ARCC 更為震盪:從 2022 年高點 $13.34 下滑至 2024 年 $11.66,2025 年反彈至 $12.13,Q1 2026 再度小幅回落。這個波動性反映了科技股市場週期對 HTGC 持倉估值的直接衝擊。

在放款給未盈利科技新創的 BDC 中,Non-accrual 保持在 0.2%(公平值口徑)是一個異常優秀的數字。這代表 HTGC 的信用評估和投資組合管理能力遠超業界平均。對比 ARCC 的 1.2%,HTGC 的信用品質甚至更精準——儘管其借款方的紙面風險更高。這是 HTGC 最核心的護城河之一。

HTGC 最令人矛盾的特質是它的估值:長期以溢價交易,遠高於 NAV。這在 BDC 世界極為罕見,也是市場對其差異化能力的最直接肯定。

| 估值指標 | 當前數值 | 歷史區間 | 解讀 |

|---|---|---|---|

| 股價(2026/5) | ~$16.15 | — | 訴訟後已大幅回落 |

| NAV / 股 | $11.90 | $10–13 | Q1 2026 財報 |

| Price / NAV | 1.36x | 0.7x–1.9x | 溢價顯著,但在歷史中段 |

| 年配息率($0.47×4) | 11.6% | — | 以基本息 $0.40 計為 9.9% |

| ROAE | 16.9% | 12–18% | 業界頂尖,支撐溢價 |

| 溢價合理性 | ROAE 16.9% + Non-accrual 0.2% + 創投生態系護城河 = 溢價有據可依,但訴訟風險是新變數 | ||

案件現況:2026 年 3–5 月,HTGC 面臨多起證券集體訴訟,Lead plaintiff 截止日為 2026 年 5 月 19 日。

指控內容:訴訟起因是調查媒體 Hunterbrook Media 的報告《The Myth of Hercules Capital》,主要指控:

① HTGC 的交易源頭開發流程抄自 Google Ventures 公開網站的資料,而非其宣稱的獨立專有能力

② 部分投資評估遭到誤述(Misstated Marks)

③ PIK 貸款相關資訊揭露不完整

訴訟期間:2025 年 5 月 1 日至 2026 年 2 月 27 日購買 HTGC 的投資人均在訴訟範圍內。

目前影響:股價從 2025 年高峰約 $22 左右回落至目前 $16 附近,市值蒸發超過 20%。

集體訴訟是美國市場常見的法律工具,不代表 HTGC 一定有重大過失。但有幾個面向需要持續追蹤:

短期:Lead plaintiff 截止後(5/19),法律程序才正式啟動。訴訟期間通常長達 2–4 年。管理層尚未公開回應訴訟指控的實質內容。

中期:若法院認定指控有據,HTGC 可能面臨和解費用(通常為股東損失的 3–10%)或更嚴格的資訊揭露要求。更嚴重的情況是:若指控屬實,代表 HTGC 的「差異化能力」護城河可能比市場想象的更薄。

操作建議:現階段宜降低 HTGC 的持倉比例至組合的 5% 以內,或等待訴訟出現更明確進展後再加倉。不宜在訴訟未明朗前大規模建倉。

Q1 2026 法說會(2026/5/5)上,管理層刻意迴避了對訴訟的實質回應,僅稱「將透過正當法律程序處理」。這種沉默本身就是投資人需要保持警覺的信號。

儘管法律烏雲籠罩,HTGC 的 Q1 2026 財報本身相當強勁,法說會透露幾個重要的前瞻信號:

| 主題 | 管理層表態 | 柴柴行者解讀 |

|---|---|---|

| Q1 承作量創紀錄 | 總新承諾 $18.1 億,年增 77.8%,顯示市場對 HTGC 的需求強勁 | ✓ 業務動能強,護城河仍有效 |

| NAV 下滑解釋 | 主因為市場殖利率上升導致的廣泛評估損失,非信用問題 | ✓ 帳面損失,實際持倉品質健康 |

| 有效殖利率 12.8% | 仍維持業界最高水準之一,反映科技創投債的天然利率溢價 | ✓ 收益品質維持 |

| RIA 子公司擴張 | 預計每季貢獻約 $200–250 萬股利,是 HTGC 的額外收益引擎 | ✓ 收入多元化持續推進 |

| 管理層人事更迭 | CFO Seth Meyer 於 5/18 升任總裁,顯示內部晉升與穩定性 | 中性,管理層延續性良好 |

| 訴訟 | 管理層拒絕就訴訟實質內容置評 | ⚠️ 資訊不透明,投資人需自行追蹤 |

CEO Scott Bluestein 在法說會結語說:「我們以創紀錄的動能展開 2026 年,在有意義的市場波動中交付了承作量和總投資收益的歷史高點……我們的資產負債表、流動性和信用紀律讓我們能夠持續拓展平台規模。」

這句話的潛台詞是:基本面強勁,但管理層刻意不提訴訟。一個自信的管理層應該正面回應指控,而非迴避。這種迴避本身是投資人需要解讀的信息。

| 年度 | HTGC 年度總報酬 | HTGC NAV/股(年末) | HTGC 年配息/股 |

|---|---|---|---|

| 2016 | +13.8% | $10.38 | $1.24 |

| 2017 | +18.2% | $11.02 | $1.24 |

| 2018 | −5.1% | $11.14 | $1.24 |

| 2019 | +36.4% | $12.61 | $1.24 |

| 2020 | +5.2% | $10.83 | $1.20 |

| 2021 | +24.8% | $12.43 | $1.32 |

| 2022 | −5.8% | $13.34 | $1.44 |

| 2023 | +46.1% | $13.20 | $1.68 |

| 2024 | −3.2% | $11.66 | $1.88 |

| 2025 | +8.4% | $12.13 | $1.88 |

| 10年 CAGR | ~15.6% | $10.38 → $12.13 | $1.24 → $1.88 |

HTGC vs ARCC:誰更適合你?

HTGC 的 10 年含息 CAGR(15.6%)優於 ARCC(13.57%),但波動更大——2023 年的 +46.1% 和 2022 年的 -5.8% 都發生在同一家公司。ROAE 16.9% 遠高於 ARCC 的 9.6%,顯示資本效率更高。

但這份優異的長期報酬,建立在兩個前提上:① 你能接受科技週期帶來的 NAV 波動;② 訴訟風險最終被證明是誤報或影響有限。在這兩個前提都不確定的 2026 年,HTGC 適合較小倉位搭配 ARCC 的組合配置,而非單一重倉。

補充配息 $0.07 是彈性分配,理論上任何季度都可能取消或調整,沒有法定保證。但連續 22 季發放是一個強烈的管理層信號,代表他們對盈利能力的信心。只要 NII 保持在 $0.47/股以上,補充息就有充足的盈利支撐。

基本配息 $0.40 相對更安全。Q1 2026 NII $0.48 覆蓋 $0.47 配息的比率達 120%,基本息被砍的門檻非常高——需要 NII 長期下滑到 $0.40 以下才有可能。

保守建議:評估 HTGC 時,以 $0.40 基本息為安全底線,$0.07 補充息為額外紅利,不計入必要回報。

目前不會直接影響放款業務。證券集體訴訟針對的是管理層是否對投資人進行了誤導性披露,不是對 HTGC 放款業務的限制。

間接影響可能包括:法律費用侵蝕盈利(通常和解費用在幾千萬到數億美元不等)、管理層時間和精力被分散、潛在的聲譽影響導致部分 VC/創辦人不願與 HTGC 合作。

Q1 的創紀錄承作量($18.1 億)顯示訴訟目前尚未影響業務,但需持續追蹤後續季度。

1.36x 確實高,但有邏輯支撐。HTGC 歷史上長期以溢價交易(歷史區間 0.7–1.9x),原因是市場認可其差異化能力:ROAE 持續領先業界、Non-accrual 極低、科技創投生態系護城河難以複製。

但 2026 年的訴訟引入了新變數:如果市場開始質疑 HTGC 的差異化能力是真實還是誇大,這個溢價就可能快速收窄。從 1.36x 收縮到 1.0x NAV,意味著股價跌至約 $11.90——約 26% 的下行空間。這個風險在訴訟明朗前不能被忽視。

這是 HTGC 最讓人驚訝的地方。Non-accrual 0.2% 遠低於借款方表面風險所暗示的水準,原因有幾個:

① VC 背書的隱性擔保:HTGC 優先貸款給有知名 VC 支持的新創。若借款方遇到困難,背後的 VC 通常有動機提供額外融資避免違約,因為違約會損害 VC 的聲譽和投資組合估值。

② 貸款結構有認股權保護:HTGC 的貸款通常附帶認股權(Warrant),讓 HTGC 在企業成功時分享上行,也讓企業方有更強動機維護與 HTGC 的關係。

③ 20 年的深度行業知識:HTGC 在科技和生技領域的信用評估能力,是多年深耕積累的專有知識,一般 BDC 無法複製。

在訴訟未明朗前,建議以 ARCC 為主倉、HTGC 為衛星倉的配置方式。

參考配置邏輯:若 BDC 總配置為 10% 組合,可考慮 ARCC 7% + HTGC 3%。ARCC 提供穩定的現金流底倉,HTGC 在科技週期上行時提供超額報酬。

兩者相關係數約 0.51,有一定分散效果。HTGC 在 2023 年的 +46.1% 和 ARCC 同年的 +20.0% 顯示差異化確實存在。

如果你對訴訟風險完全無法接受,可以先全倉 ARCC,等訴訟出現明確結果後再評估是否加入 HTGC。

金融業有一個殘酷的歷史規律:最傑出的機構,往往毀於最傑出的人。Michael Milken 的垃圾債券帝國、Bill Gross 的 PIMCO 傳奇、Bernie Madoff 的完美謊言——每一個故事的起點都是「這個人是業界最好的」,終點卻各有不同。

HTGC 的 Scott Bluestein 是貨真價實的業界頂尖人才,這一點毋庸置疑。但正因如此,他既是 HTGC 最深的護城河,也是 HTGC 最需要被審視的風險變數。

金融業有許多以人名或強烈個人色彩命名的機構,命運大相逕庭:

百年長青型:Vanguard(John Bogle 的制度理念被完整傳承)、Berkshire Hathaway(Buffett 刻意建立超越個人的文化)——共同點是創辦人主動將價值觀制度化,而非讓機構依賴個人魅力維繫。

人亡政息型:PIMCO(Bill Gross 離職後業績大幅分化)、Drexel Burnham Lambert(Milken 倒台後機構消失)——共同點是核心知識和關係高度集中於單一個人,無法制度移轉。

道義崩潰型:Lehman Brothers、Enron、Madoff 投資——初期績效亮眼,但管理層的道德邊界是隱形的,一旦崩潰往往是非線性的、瞬間的。

HTGC 目前處於哪一個象限?坦白說,我們還不知道——而「還不知道」本身就是需要被定價的風險。

| 維度 | 正面評估 | 需要觀察 |

|---|---|---|

| Scott Bluestein 在職年資 |

15 年以上,業界最長任期之一 穩定性高,深度熟悉科技放款 |

過度依賴單一 CEO 的知識與關係 接班計劃尚不明確 |

| 制度化程度 | RIA 子公司、多個外部基金 顯示平台建設有一定廣度 |

核心信用決策仍由 CEO 兼 CIO 主導 知識移轉程度不透明 |

| 誠信記錄 | 15 年 Non-accrual 長期極低 配息歷史穩定,無突發削減 |

訴訟指控管理層誤導投資人 管理層迴避正面回應 |

| 管理層持股 | Bluestein 持有 HTGC 股份 利益與股東部分一致 |

持股比例相對 HTGC 市值仍小 個人財富並非主要依賴 HTGC 股價 |

| 短期致命風險 | 低。HTGC 的財務健康度高,Bluestein 短期離職或訴訟初步影響不足以動搖配息或業務 | |

評估任何「人格化機構」,我習慣問三個問題:

① 這個人還在時,機構會更好嗎?

HTGC 的答案是肯定的。Bluestein 15 年的科技放款知識和 VC 關係,是當下 HTGC 競爭力的核心。

② 這個人離開後,機構還能運作嗎?

目前不確定。Seth Meyer 升任總裁是正面信號,但沒有公開的接班計劃或知識移轉路徑圖。

③ 這個人有沒有把機構當成工具,還是當成志業?

這才是最核心的道德問題。講誠信的人,把機構視為百年基業;沒有道義的人,把機構視為提款機。15 年的紀錄給了我們「誠信」的初步假設,但訴訟讓這個假設出現裂縫,需要後續驗證。

金融史告訴我們:道德是護城河的地基,財務指標只是地基上的建築。建築可以裝修、可以翻新;但若地基有問題,整棟樓的命運早已寫定。HTGC 的地基目前仍是我對 Bluestein 給予初步信任的理由——15 年無大型信用事件、Non-accrual 0.2%、配息從未無預警削減,這些不是沒有意義的數字。

但訴訟是一面鏡子,它讓我們有機會在更高的放大倍率下重新審視這個人——以及他所建立的機構是否真的如他所說的那樣運作。持續追蹤,不過度信任,也不提前定罪,這才是面對人格化機構的正確姿態。

HTGC:最高報酬的 BDC,也是當前最需要謹慎的 BDC

HTGC 的 10 年含息 CAGR 15.6%、ROAE 16.9%、Non-accrual 0.2%,每一個數字都是業界頂尖。Scott Bluestein 15 年的科技放款深耕,是 HTGC 護城河最真實的來源。但人既是護城河,也是尾部風險——金融史上,最傑出的機構有時毀於最傑出的人。訴訟是一面鏡子,它讓我們重新審視 Bluestein 所建立的機構是否如其所聲稱的運作。短期內,HTGC 無致命性風險;長期而言,誠信是百年基業的地基,道義是護城河能否持久的唯一保證。條件放行:維持較小倉位(組合 3–5%),等待訴訟明朗、管理層誠信獲得再確認後擴大配置。不是永久拒絕,是有紀律的等待。

- 已發布 #1 BDC 總論:台灣投資人完整入門指南

- 已發布 #2 ARCC 深度研究:全美最大 BDC 護城河與財務韌性

- 本篇 #3 HTGC 深度研究:科技 BDC 龍頭的高報酬與風險揭露

- 即將 #4 BDC ETF 全景:BIZD vs 直接持股決策框架

- 進階 #5 BDC Covered Call:ARCC × HTGC 現金流機器完整策略

ProfitVision LAB · 柴柴行者|「我教你怎麼想,不只是怎麼做」

Comments ()