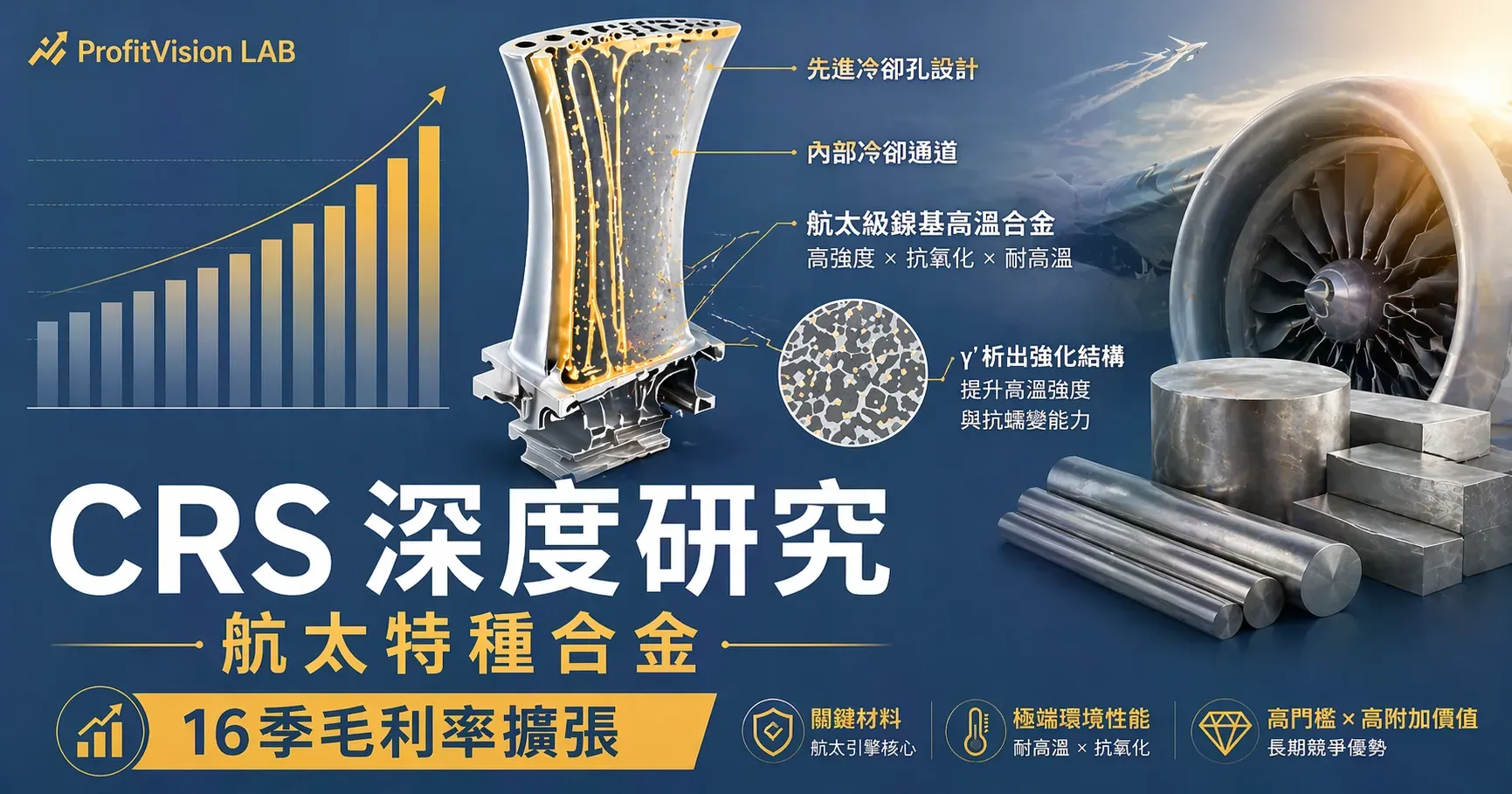

CRS 研究:航太合金稀缺壟斷者,16 季毛利率擴張未見頂

CRS 有一個任何人都無法輕易複製的護城河:航太合金材料認證需要 3-7 年,進入名單後幾乎不會被替換。16 個季度 SAO 毛利率不間斷創新高,棕地擴建是全球唯一正式宣布的鎳基超合金初級熔煉產能投資——CEO 說「FY2027 不是頂峰」,不是吹噓,是訂單能見度支撐的判斷。

CRS 是全球極少數同時擁有 VIM 初級熔煉、後段精加工、全流程 FAA / 軍方 / OEM 認證體系的特種合金廠商。在航太生產超級週期下,其 SAO 毛利率已連續 16 季創新高,最新 Q2 FY2026 達 33.1%。FY2026 調整後營業利益指引 $6.80–$7.00 億(YoY +30–33%),CEO 明確表示 FY2027 目標 $7.65–$8.00 億「不是頂峰」。棕地擴建為全球唯一公告增加初級熔煉產能的供應商,鎖定 FY2028+ 成長跑道。

現價:~$452(2026/04/20)|市值:~$220 億|Q3 FY2026 財報:2026/04/29

| 濾網 | 指標 | 數據 | 結果 |

|---|---|---|---|

| 濾網一:籌碼 | 機構買盤 / 相對強度 | 機構持股持續增加,RS 估算 90+,52週漲 226% | ✅ 放行 |

| 濾網二:護城河 | ROE / EPS 成長 | TTM EPS 成長 +75% CAGR,SAO 毛利率 33.1% | ✅ 放行 |

| 濾網三:波動率 | 財報時間 | Q3 FY2026 財報 2026/04/29,財報前 IV 偏高 | ⏸️ 觀望 |

| 濾網四:技術面 | 股價 vs 50MA | $452,均線多頭排列,Stage 2 主升段 | ✅ 放行 |

🎯 總評:放行(2026/04/29 財報後確認進場)

三項放行,一項波動率觀望。等待 Q3 FY2026 財報後,若業績超預期 + 技術面 VCP 整理完成,再執行選擇權策略。

🗺️ 第一章:產業地圖——特種合金的稀缺供應鏈

1.1 產業全景:從礦山到飛機引擎

特種合金(尤其是鎳基超合金)位於高端製造業最難複製的技術節點。其供應鏈結構如下:

| 層級 | 環節 | 代表業者 | 壁壘特徵 |

|---|---|---|---|

| 上游 | 鎳 / 鈷 / 鉻礦產原料 | Norilsk、Glencore、Freeport | 資源稟賦壁壘,受地緣政治影響 |

| 核心 | VIM 初級熔煉(真空感應熔煉) | CRS(唯一棕地擴建)、ATI | 設備稀缺、工藝隱性知識、認證壁壘 |

| 中游 | 精加工:鍛造 / 棒材 / 板材 / 線材 | CRS(SAO)、ATI、HAYN | OEM 材料認證 3–7 年,客戶黏性極高 |

| 下游 | 精密鑄件 / 結構件 | Precision Castparts(Berkshire) | 航太 AS9100 / NADCAP 認證 |

| 終端 | 航太 OEM → 飛機製造商 | GE Aviation、RTX、Boeing、Airbus | 長期採購協議(LTA),訂單能見度高 |

CRS 的戰略地位在於:同時佔據「初級熔煉」與「精加工」兩個核心環節,並是全球唯一正式宣布增加鎳基超合金初級熔煉產能(棕地擴建)的供應商。這意味著在需求爆發的超級週期下,其他廠商無法快速跟上,定價權將進一步強化。

1.2 市場規模與成長驅動

全球航太高溫合金市場規模約 $100 億+,預計 2030 年前翻倍至 $200 億以上。推動這波擴張的四大引擎:

- 商業航空積壓訂單爆表:波音 + 空客合計積壓超過 10,000 架,未來 5 年需增產 50%,每架窄體機需用 300–500 公斤特種合金。

- MRO(維修 / 修理 / 翻修)需求:疫後復甦,機隊老化加速,發動機熱端零件更換週期縮短。

- IGT(工業燃氣渦輪)電力需求:AI 資料中心電力需求暴增,天然氣發電渦輪機訂單激增,帶動 CRS 能源市場。Q4 FY2025 能源收入 YoY 成長 +22%。

- 國防支出升溫:F-35、F-47 等次世代戰機、神盾驅逐艦 LM2500 渦輪機,對高性能超合金的需求持續上升。

1.3 CRS 終端市場結構

航太 & 國防佔比高達 62%,使 CRS 直接受益於航太超級週期;同時醫療(12%)與能源(7%)提供多元化的抗景氣週期緩衝。

🏰 第二章:商業模式與護城河——為什麼難以被取代

2.1 兩段業務結構

CRS 的業務分為兩個部門:

- SAO(特種合金業務):佔收入約 89%,核心產品為鎳基超合金、不鏽鋼、鈦合金及其他高性能合金的棒材、線材、板材。這是毛利率擴張的主要引擎。

- PEP(高性能工程產品):佔收入約 11%,主要生產金屬粉末、精密鑄件及增材製造用原料,毛利率相對穩定但規模較小。

2.2 附加費定價機制(Pass-Through Pricing)

CRS 採用業界標準的「基礎合金定價 + 原材料附加費」結構:原材料(鎳、鈷、鉻等)價格波動按季度通過附加費機制傳遞給客戶,因此 CRS 的毛利率不受原材料價格漲跌影響——成本上升時附加費跟進,確保毛利率穩定擴張。

這也是為什麼分析 CRS 時,必須看「排除附加費後的淨銷售額(Net Sales ex. surcharge)」,才能真正評估其定價能力與產品組合升級的程度。

2.3 六大護城河解析

| 護城河 | 核心機制 | 深度評估 |

|---|---|---|

| 材料認證時間壁壘 | FAA / 軍方 / OEM 認證需 3–7 年,一旦獲得認證,客戶幾乎不換供應商 | ⭐⭐⭐⭐⭐ 最核心 |

| VIM 初級熔煉設備壁壘 | 真空感應熔煉爐造價極高、工藝參數高度隱性,競爭者難以複製 | ⭐⭐⭐⭐⭐ 極高 |

| LTA(長期採購協議)鎖定效應 | 與 GE Aviation、RTX、波音等主要客戶簽訂多年期 LTA,確保量價能見度 | ⭐⭐⭐⭐ 高 |

| 全球供應緊張的自然壁壘 | 全球鎳基超合金產能嚴重不足,任何新進入者都需要 5–10 年才能獲得認證 | ⭐⭐⭐⭐ 高 |

| 全流程一體化體系 | 從 VIM 熔煉到精加工到品質認證,垂直整合使客戶無需多供應商管理 | ⭐⭐⭐⭐ 高 |

| 135 年累積的冶金知識 | 1889 年創立,數代工程師積累的材料科學與工藝知識,無法快速習得 | ⭐⭐⭐ 中高 |

2.4 護城河可能被攻破的場景(必讀)

任何護城河都有裂縫。以下是三個值得持續監控的風險:

- ATI 技術進步縮短認證時間:ATI 正在積極提升其 HPMC(高性能材料與組件)段的能力,若其完成部分鎳基超合金的客戶認證,CRS 的定價溢價空間可能受壓。

- 波音 / 空客建立自有合金廠:可能性極低,但若 OEM 決定縱向整合,材料認證壁壘將失去意義(歷史上從未發生,但值得列入 tail risk)。

- 新興超合金替代材料:陶瓷基複合材料(CMC)持續進步,GE Aviation 已在部分 LEAP 引擎零件使用 CMC,長期可能降低特定部位對鎳基超合金的需求。然而 CMC 在結構件的全面替代仍需 10 年以上。

⚔️ 第三章:競爭格局——誰是真正的威脅

3.1 主要競爭者比較

| 公司 | 代碼 | 核心定位 | 年營收 | SAO/航太合金毛利率 | 護城河深度 | 棕地擴建 |

|---|---|---|---|---|---|---|

| Carpenter Technology | CRS | 最全面的特種合金供應商 | ~$28.8 億 | 33.1%(SAO) | ⭐⭐⭐⭐⭐ 最深 | ✅ 唯一公告者 |

| ATI Inc. | ATI | 鈦合金 + 鎳基合金 + 結構件 | ~$43 億 | ~20–22%(HPMC) | ⭐⭐⭐⭐ 深 | ❌ 未公告 |

| Haynes International | HAYN | 高溫鎳基和鈷基合金(小型) | ~$6.5 億 | ~25%(估) | ⭐⭐⭐ 中 | ❌ 小公司無資本 |

| Precision Castparts | 非上市(Berkshire) | 精密鑄件 + 鍛件(最廣) | ~$100 億 | 不透明 | ⭐⭐⭐⭐⭐ 最廣 | 不透明 |

3.2 CRS vs ATI:最直接的競爭關係

ATI 是 CRS 最值得持續追蹤的競爭對手,有以下幾個關鍵比較維度:

- 規模:ATI 年營收約 $43 億,比 CRS 的 $28.8 億大約 50%。但規模不等於利潤率優勢——ATI 的 HPMC 毛利率約 20–22%,遠低於 CRS SAO 的 33.1%。

- 產品組合:ATI 的強項在鈦合金和結構件(鍛件),CRS 則在鎳基超合金的棒材與線材更為完整。

- 初級熔煉能力:CRS 在 VIM 初級熔煉方面更為完整,且是唯一公告增加此產能的廠商;ATI 未公告棕地擴建,意味著未來幾年 CRS 將進一步擴大在初級熔煉的稀缺性優勢。

- 潛在威脅:ATI 有能力且有意願在商業棒材和板材細分市場逐步擴大佈局,需持續監控其 HPMC 業務的認證進度。

3.3 CRS vs HAYN:補充而非競爭

Haynes International 規模僅 $6.5 億,專注於高溫鈷基合金利基,是 CRS 的補充供應商而非直接威脅。HAYN 缺乏資本擴產,且在航太發動機主流鎳基超合金的認證廣度遠不及 CRS。

3.4 Precision Castparts:生態系伙伴,而非直接對手

PCC(Berkshire Hathaway 旗下)擁有最廣泛的航太金屬加工能力,但其核心強項在下游精密鑄件與鍛件,而非上游初級熔煉。PCC 反而是 CRS 的重要客戶——CRS 生產的棒材、線材,有一大部分供應給 PCC 做後續鍛造加工。

CRS 的不可替代性核心:同時擁有 VIM 初級熔煉 + 後續精加工 + 全流程品質認證的完整體系,這是 ATI 或 HAYN 難以快速完全複製的結構性壁壘。

📊 第四章:財務韌性——16季毛利率擴張不是偶然

4.1 損益表趨勢(FY2023–FY2025)

| 財年 | 淨銷售(ex. surcharge) | 調整後營業利益 | YoY 成長 | SAO 毛利率 | 備註 |

|---|---|---|---|---|---|

| FY2023 | ~$20.5 億 | ~$2.45 億 | — | ~23% | 疫後復甦初期 |

| FY2024 | ~$23.8 億 | ~$3.55 億 | +45% | ~28–29% | 航太爬坡加速 |

| FY2025 | ~$28.8 億 | $5.254 億 | +48% | 30–31% | 史上最高 |

| FY2026E(指引) | 預計 ~$33 億 | $6.80–$7.00 億 | +30–33% | 目標 33%+ | Q2 確認棕地按計畫 |

| FY2027E(目標) | 預計 ~$38 億 | $7.65–$8.00 億 | +13–14% | 預計 35%+ | CEO:「不是頂峰」 |

4.2 SAO 毛利率 16 季擴張軌跡

這張圖是理解 CRS 投資邏輯的核心。SAO 毛利率從 FY2022 Q1 的低點持續攀升,每季幾乎都在創新高,顯示的不是景氣週期,而是結構性護城河深化的結果(產品組合升級 + 附加費機制傳遞 + LTA 漲價飛輪)。

✦ 最新季度(2026/01/30 發布)|綠色 = 最新數據,深藍 = 歷史趨勢

4.3 Q2 FY2026 財報亮點

- 調整後 EPS:$2.33(Beat 分析師預估 $2.20,+6%)

- SAO 毛利率:33.1%,第 16 季連續創新高

- 棕地擴建確認:「按計畫、按預算推進」

- FY2026 指引維持:調整後營業利益 $6.80–$7.00 億

- 能源市場持續成長,AI 資料中心帶動 IGT 訂單增加

4.4 資本支出與資產負債表

棕地擴建帶來短期資本支出壓力,但屬於有紀律的投資:

- FY2026 資本支出:$300–$315 百萬,其中 $175–$185 百萬用於棕地擴建(新增 VIM 爐)

- 2025/11 發行 $7 億 5.625% 優先票據(到期 2034 年),為棕地投資提供長期資金

- 棕地投資期 FCF 受壓:近期季度 FCF 約 $2.875 億,未來投資完成後將顯著回升

- FY2025–FY2027 累計 FCF 目標:$10 億(管理層明確承諾)

$7 億債務在高利率環境下確實增加財務負擔,但 5.625% 的固定利率 + 2034 年到期時間,給予充裕的週期緩衝空間。

🔢 第五章:估值與情境分析——當前 $452 定價了什麼

5.1 三情境分析框架

本文不預測目標價,但提供三種情境下的估值區間,供讀者根據自身風險偏好判斷。

| 情境 | 核心假設 | FY2027 EPS | 估值倍數 | 隱含股價 | 意涵 |

|---|---|---|---|---|---|

| 🐂 牛市 | 超越 FY2027 目標,棕地產能超預期,航太爬坡加速 | $14.00+ | 40× | ~$560 | CEO「不是頂峰」完全兌現 |

| ⚖️ 基準 | FY2027 目標如期達成,棕地按計畫完工 | $12.50 | 35× | ~$438 | 符合管理層指引,合理定價 |

| 🐻 熊市 | 航太爬坡延遲,波音問題持續,棕地超支 | $10.00 | 28× | ~$280 | 重大下行風險 -38% |

5.2 當前市場定價解讀($452)

現價 $452 略高於基準情境的 $438,意味著市場已部分定價「超越目標」的預期,但尚未完全達到牛市情境的 $560。

- 當前本益比(基於 TTM EPS $8.67)約 52×——看似偏高,但若以 FY2026E EPS ~$11.50 計算,則為 39×,反映的是成長溢價而非泡沫。

- JPMorgan 於 2026/04 將目標價從 $394 上調至 $465,評等 Overweight——對應基準至牛市之間的區間,隱含 3% 上行空間。

- 熊市情境的 $280 隱含約 -38% 的下行,是當前最大的風險。波音問題(月交付架次持續低於計畫 20%+)是需要持續監控的領先指標。

5.3 資本支出週期 vs 利潤爆發的時間差

現在買 CRS,本質上是在為 FY2028 之後的產能釋放定價。棕地擴建帶來的新 VIM 爐預計 FY2027–FY2028 完成並取得認證,屆時在不增加固定成本的情況下,收入和利潤將進一步擴張(棕地 vs 綠地的本質優勢)。

🎯 第六章:結論與戰術建議

6.1 核心觀點

「STRL 建地基,CRS 提供讓飛機飛起來的金屬。」

16 季 SAO 毛利率連續擴張,不是景氣週期的偶然反彈,而是結構性護城河深化的結果——產品組合持續向更高附加值的鎳基超合金升級、LTA 漲價飛輪每年滾動、附加費機制確保毛利率�����被原材料吃掉。在全球鎳基超合金產能嚴重不足且 CRS 是唯一棕地擴建公告者的背景下,這條護城河在 2026–2028 年只會繼續加深。

Bull Case 三點(升級觸發條件)

- 航太生產爬坡加速:波音交付架次恢復 + 空客繼續增產,OEM 對特種合���的 MRO + 新機需求雙輪驅動,SAO 毛利率突破 35%+。

- LTA 漲價飛輪持續兌現:每年 LTA 重新議價將反映更高的產品組合溢價,確保毛利率擴張軌跡不中斷。

- 棕地擴建帶來 FY2028+ 成長跑道:新 VIM 爐完工後,在不大幅增加固定成本的情況下,產能與收入可進一步擴張,CEO「不是頂峰」的承諾得到結構性支撐。

Bear Case 三點(降級觸發條件)

- 波音交付危機持續拖累需求:若波音月交付架次持續低於計畫 20%+ 達連續 2 季,CRS 的航太端(62%收入)需求能見度將顯著下降。

- 棕地建設超支 / 延誤:若 Q3 FY2026 財報(2026/04/29)出現資本支出超出指引,或完工時程延後,將引發估值重評。

- $7 億債務在高利率下壓縮 FCF:5.625% 的利息支出每年約 $3,938 萬,雖然可控,但若利率環境進一步惡化或需要再融資,FCF 目標 $10 億可能面臨壓力。

6.2 選擇權戰術建議:Bull Put Spread

策略:Bull Put Spread(賣出看跌價差)

觸發條件:Q3 FY2026 財報(2026/04/29)後,若業績超預期 + 技術面 VCP(Volatility Contraction Pattern)整理完成,再執行。

結構參數:

- Short Put:設在 50MA 下方約 10%(~$290–$300 區間,視財報後技術形態調整)

- Long Put:設在 $270(保護下行)

- DTE:30–45 天

- Delta:≤ 30(Short Put)

升級觸發(加碼訊號):SAO 毛利率突破 35%+,或棕地擴建確認提前完工

降級觸發(立即退場):波音月交付架次持續低於計畫 20%+,且連續 2 季出現;或 SAO 毛利率連續季度下滑

追蹤記錄

| 日期 | 事件 | 判斷 | 結果 |

|---|---|---|---|

| 2026/04/22 | 初始發布,現價 $452 | ⏸️ 積極觀望(財報前) | — |

下次更新:Q3 FY2026 財報後(2026/04/29)

提前更新觸發條件:SAO 毛利率連續季度下滑,或波音交付架次連續 2 季低於計畫 20%+

⚠️ 免責聲明

本文分析僅供研究參考,不構成投資建議。投資涉及風險,請依個人財務狀況審慎評估。

數據來源:SEC Filing、公司財報、StockAnalysis、公開資料

Carpenter Technology 財年為 7 月 1 日至 6 月 30 日。「FY2025」指截至 2025 年 6 月 30 日的財年。「FY2026」指截至 2026 年 6 月 30 日的財年。