CBOE 深度研究:賣鏟子給淘金者的終極生意

Cboe Global Markets 是全球最大的選擇權交易所,擁有 SPX 和 VIX 兩大不可替代的專有產品。2025 年選擇權市場連續第六年創下成交量紀錄,0DTE 佔 SPX 總量 59%。本文拆解 CBOE 的護城河——監管壁壘 + 流動性網路效應構成的壟斷地位。

📋 文章摘要

Cboe Global Markets 是全球最大的選擇權交易所,擁有 SPX 和 VIX 兩大不可替代的專有產品。2025 年選擇權市場連續第六年創下成交量紀錄,0DTE 選擇權佔 SPX 總量的 59%,散戶貢獻過半。本文從產業結構、競爭格局、企業營收三個層次拆解 CBOE 的護城河——監管壁壘 + 流動性網路效應構成的壟斷地位,以及 Data Vantage 經常性收入、24/5 全時段交易、新 CEO 聚焦策略三大成長催化劑。風險方面需關注 0DTE 監管不確定性和產品集中度。

1849 年加州淘金熱,真正發財的���是淘金客,而是賣鏟子、賣牛仔褲的人。2025–2026 年的選擇權爆發潮,故事如出一轍。當零日到期(0DTE)選擇權交易量三年翻了五倍、散戶從旁觀者變成佔總量一半的主力玩家,真正穩賺不賠的,是那個提供「場地」的人——Cboe Global Markets。

本文從產業結構 → 競爭格局 → 企業本質三個層次,拆解 CBOE 為什麼是金融基礎設施領域最被低估的護城河之一。

第一層:產業地圖——選擇權市場的結構性爆發

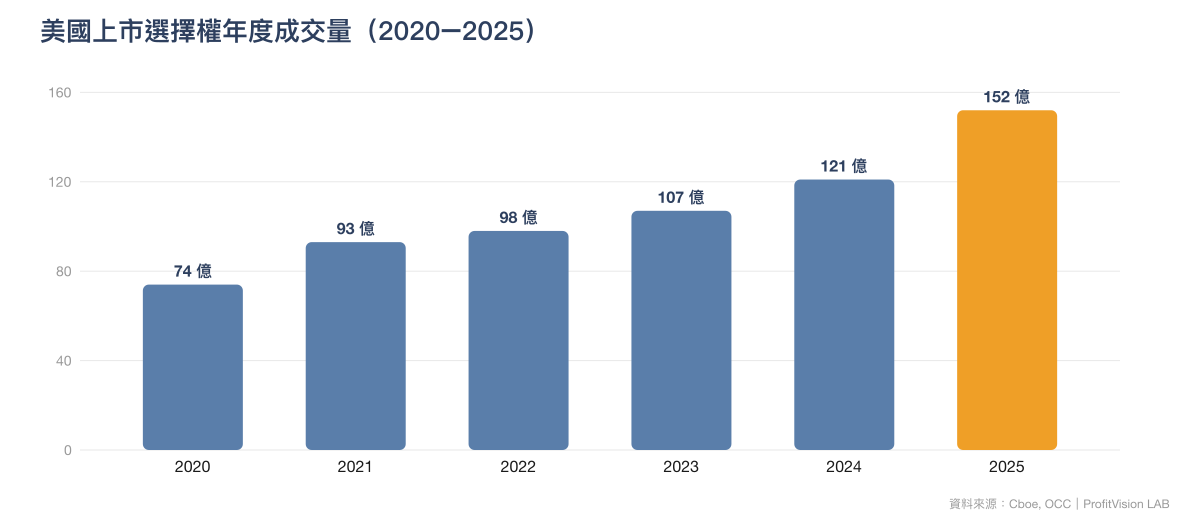

六年連續破紀錄

2025 年是美國上市選擇權連續第六年創下成交量紀錄。全年總成交量突破 152 億口合約,較 2024 年的前一紀錄高出 26%。平均每日成交量達 6,100 萬口,其中個股選擇權成長 28%、ETF 選擇權成長 32%、指數選擇權成長 21%。FLEX 選擇權更爆發性地年增 62%,達到每日 140 萬口,是 2019 年水準的十倍。(數據來源:Cboe: The State of the Options Industry 2025)

驅動這一切的,不是單一因素,而是三股力量的共振:

力量一:0DTE 革命

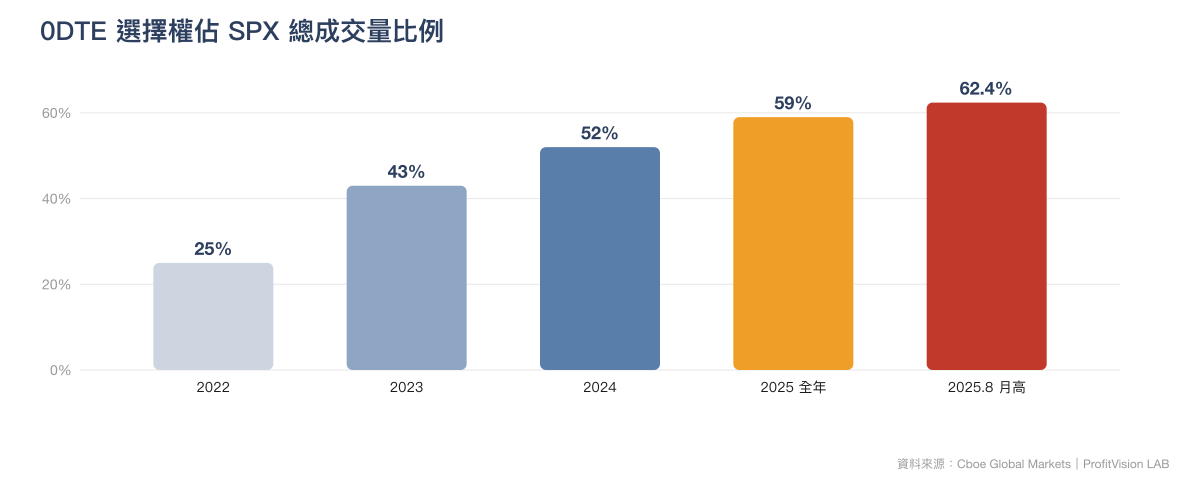

零日到期選擇權(0DTE)已經從小眾玩法變成市場主流。SPX 0DTE 選擇權在 2025 年平均每日成交 230 萬口,佔 SPX 總成交量的 59%。更值得注意的是,0DTE 佔整體美國上市選擇權成交量的比重從 2022 年的約 12%,攀升至 2025 年的 24.1%。

這不是曇花一現的投機潮。數據顯示,超過 95% 的 0DTE 交易採用有限風險格式(買入選擇權或價差策略),裸賣空僅佔 4%。散戶投資者在 0DTE 交易中展現出的紀律性,遠超市場預期。

力量二:散戶結構性進場

零佣金、手機交易 App、選擇權教育內容的爆發式成長,讓原本只屬於對沖基金的策略(信用價差、鐵鷹策略)成為散戶的日常工具。散戶券商流量佔總選擇權成交量的 50%,在 SPX 0DTE 中更高達 50–60%。

力量三:波動率結構性升高

2025–2026 年的宏觀環境——利率高位震盪、中東地緣衝突、AI 投資回報質疑——讓 VIX 維持在相對高檔。波動率越高,選擇權的需求越大:避險者需要買保護、投機者需要捕捉波動、造市者需要更多流動性。這形成了一個正向循環,而 CBOE 坐在這個循環的正中央。

第二層:競爭格局——誰在賣鏟子?

交易所的寡占結構

全球金融交易所市場由少數巨頭主導。CBOE 的直接競爭對手包括 CME Group(期貨之王)、ICE(NYSE 母公司)、和 Nasdaq(美國選擇權市佔約 27.8%,是最直接的對手)。

CBOE 的不可替代性

在這個競爭格局中,CBOE 有一道其他交易所無法複製的護城河:專有產品壟斷。

VIX(波動率指數)是 CBOE 的註冊商標。VIX 期貨和選擇權只能在 CBOE 交易。SPX 選擇權(S&P 500 指數選擇權)獨家上市於 CBOE,是全球成交量最大的指數選擇權。競爭對手要複製這個優勢,需要創造一個替代的波動率指數、說服市場參與者遷移流動性——在網路效應和監管壁壘雙重保護下,這幾乎不可能發生。

截至 2025 年初,CBOE 在美國選擇權市場的整體佔有率約 30.4%,排名第一。但真正的含金量在於:在高利潤的指數選擇權領域,CBOE 的市佔率遠高於此,因為 SPX 和 VIX 產品根本沒有替代品。

這就是為什麼 CBOE 不只是「一家交易所」,而是「選擇權市場的基礎設施壟斷者」。

第三層:企業解剖——CBOE 到底在賺什麼錢?

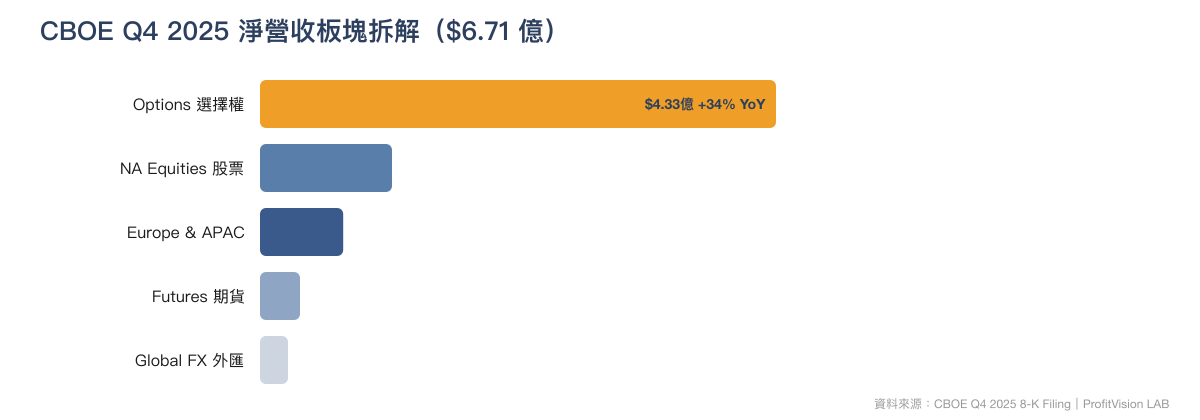

五大業務板塊

選擇權板塊貢獻了近 2/3 的營收,而且是成長最快的板塊。Q4 選擇權淨交易及清算費年增 40%,主要受惠於指數選擇權日均成交量增 35%、多重上市選擇權增 20%。

Data Vantage:被低估的經常性收入引擎

除了交易手續費,CBOE 還有一個華爾街逐漸重視的業務——Data Vantage,也就是市場數據與分析服務。Q4 2025 淨營收達 $1.60 億,年增 9%。雖然成長率不如衍生品板塊亮眼,但這是訂閱制的經常性收入,不受單季交易量波動影響。

2026 年指引:Data Vantage 有機營收成長目標為「mid to high single-digit」(中高個位數)。隨著 CBOE 推進 24/5 全時段交易,全球投資者對即時市場數據的需求只會增加,Data Vantage 的天花板遠未到來。

全年財務表現

| 指標 | 2025 全年 | 年增率 |

|---|---|---|

| 淨營收 | $24 億 | +17% |

| GAAP 稀釋 EPS | $10.42 | +45% |

| 調整後稀釋 EPS | $10.67 | +24% |

| 毛利率 | 51.5% | — |

| 淨利率 | 23.2% | — |

| ROE | 23.3% | — |

成長催化劑:三支箭

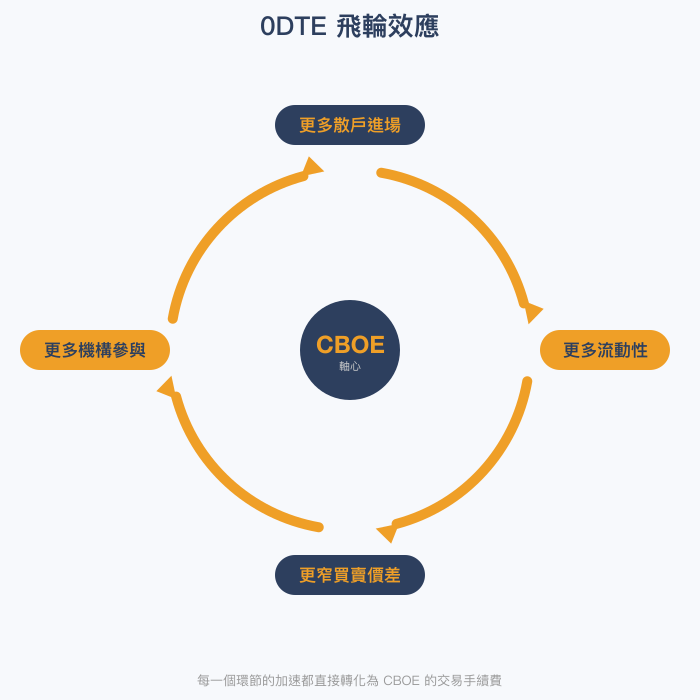

箭一:0DTE 的飛輪效應

0DTE 選擇權的成長不是線性的,而是飛輪式的。更多散戶進場 → 更多流動性 → 更窄的買賣價差 → 更多機構願意參與 → 更多產品創新(如 Bitcoin ETF 指數選擇權、Magnificent 10 指數選擇權)→ 吸引更多參與者。CBOE 坐在這個飛輪的軸心。

2025 年 SPX 0DTE 日均成交量 230 萬口,佔 SPX 總量 59%。2025 年 8 月一度觸及 62.4% 的歷史新高。隨著券商持續擴大衍生品產品線、FINRA 推進放寬小帳戶的日內交易限制(Pattern Day Trading Rule),0DTE 的滲透率仍有上行空間。

箭二:24/5 全時段交易

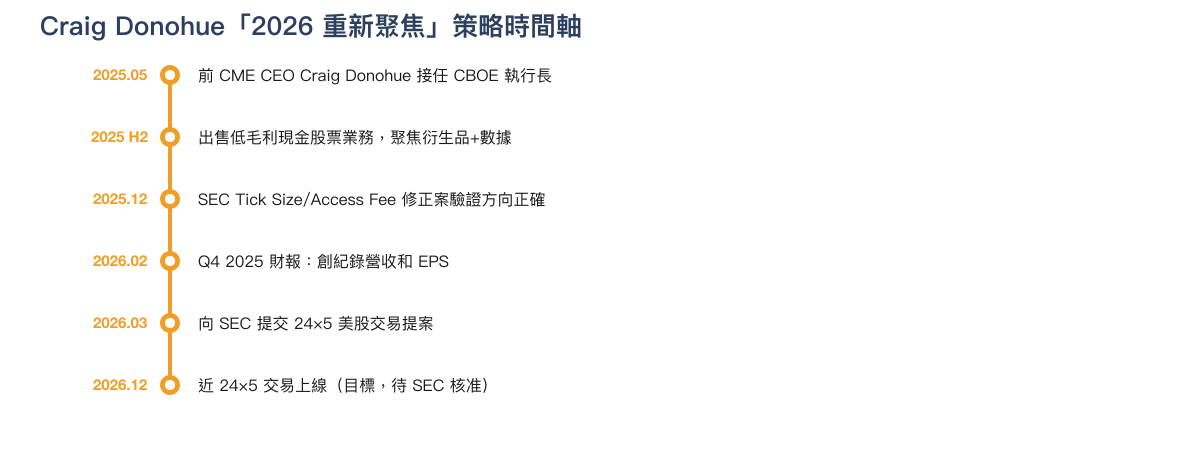

2026 年 3 月 16 日,CBOE 向 SEC 提交了近 24×5 美股交易的提案。計畫在 EDGX 交易所將所有 NMS 股票的交易時間延長為週日晚間 9 點至週五晚間 8 點(東部時間),中間僅保留每晚一小時的維護窗口。目標上線時間為 2026 年 12 月。

這不是天馬行空。CBOE 已經在 SPX/VIX 選擇權的全球交易時段(晚間 8:15 至早上 9:25)創下歷史新高成交量;CBOE FX 已經是真正的 24/5 市場;CBOE 早盤交易(凌晨 4 點至早上 7 點)的日均成交量從 2022 年 2 月至 2026 年 2 月成長了 590%。

全時段交易的意義不只是更多手續費——它讓 CBOE 的 Data Vantage 市場數據業務有了全天候的需求來源,尤其對亞太和歐洲投資者而言,這是進入美股市場的關鍵基礎設施。

箭三:新 CEO 的「2026 重新聚焦」策略

2025 年 5 月,前 CME 集團 CEO Craig Donohue 接任 CBOE 執行長。他的策略很明確:「修剪花園」——出售低毛利的現金股票業務,將資源集中在高成長的衍生品和經常性數據服務上。

SEC 在 2025 年底實施的 Tick Size 和 Access Fee 修正案壓縮了現金股票的利潤率,這反而驗證了 Donohue 的方向正確。華爾街視他為「衍生品純粹主義者」,他在 CME 的經驗讓他有能力駕馭複雜的監管環境。

風險清單

| 風險類型 | 說明 | 嚴重程度 |

|---|---|---|

| 0DTE 監管風險 | 監管機構持續辯論 0DTE 是否加劇盤中閃崩。任何對 0DTE 產品的限制都會直接衝擊 CBOE 最大的成長引擎。 | 高 |

| 產品集中度 | SPX 選擇權佔營收的絕對大頭。相比 ICE 和 CME 的多元化佈局,CBOE 對單一產品線的依賴程度更高。 | 中高 |

| 交易量週期性 | 即使有 Data Vantage 的緩衝,核心營收仍高度依賴交易量。如果市場長期低波動(如 2017 年),營收會明顯受壓。 | 中 |

| 估值不便宜 | 股價約 $300,Forward P/E 約 23.6 倍。Goldman Sachs 維持「賣出」評等。在歷史新高附近,市場已定價了大量樂觀預期。 | 中 |

| 新進者威脅 | IEX Options 預計 2026 年上線,MEMX 計畫增開第二個場所,美國選擇權交易所將增至 20 家。雖然對專有產品沒有直接威脅,但多重上市選擇權的市佔率會面臨更多競爭。 | 中低 |

估值與定位

| 指標 | CBOE | CME | ICE | NDAQ |

|---|---|---|---|---|

| 股價(約) | $300 | $320 | $165 | $85 |

| Forward P/E | ~23.6x | ~24x | ~22x | ~21.6x |

| 淨利率 | 23.2% | ~57% | ~27% | 21.6% |

| ROE | 23.3% | ~12% | ~13% | 15.3% |

| 2025 營收成長 | +17% | ~+10% | ~+13% | +13% |

| 2025 EPS 成長 | +45%(GAAP) | ~+7% | ~+14% | +60%(GAAP) |

CBOE 的估值與同業接近,但 EPS 成長率遠高於 CME 和 ICE。ROE 也高出同業一截,反映了輕資產模式和專有產品的高邊際利潤。

ProfitVision LAB 觀點

產業趨勢:選擇權市場連續六年破紀錄,0DTE 革命仍在加速,散戶結構性進場是不可逆的趨勢。✅

競爭格局:SPX 和 VIX 的專有產品壟斷是金融業最強的護城河之一。競爭對手無法複製。✅

企業品質:ROE 23%、EPS 年增 45%、毛利率 51%、零淨債務壓力的輕資產模式。✅

成長催化劑:0DTE 飛輪、24/5 全時段交易、Data Vantage 經常性收入。✅

主要風險:0DTE 監管不確定性、產品集中度、估值在歷史新高。⚠️

一句話總結:CBOE 不是最便宜的交易所股票,但它是成長最快的。在選擇權市場結構性爆發的大背景下,它的專有產品壟斷地位讓它成為「寬護城河 + 高成長」的稀有組合。

📚 金融基礎設施深度研究系列

1️⃣ CBOE:賣鏟子給淘金者的終極生意(本篇)

2️⃣ NDAQ:不只是一家交易所,而是金融業的 AWS

3️⃣ CBOE vs NDAQ:衍生品純粹主義 vs 金融科技平台

4️⃣ Coinbase(COIN):加密貨幣的「全家便利商店」能走多遠?

5️⃣ 跨越邊界:CBOE × NDAQ × COIN 的三角賽局

免責聲明:本文僅供研究參考,不構成任何投資建議。所有投資決策應基於個人風險承受能力與獨立判斷。文中數據來源為公開財報(CBOE SEC Filings)、Cboe Global Markets 官方數據、及第三方分析平台,撰文日期為 2026 年 4 月 2 日。

© 2026 ProfitVision LAB|美股選擇權 × 深度研究 × AI 實戰