AI 基礎設施七檔長期持股全圖鑑:保守/平衡/進攻三型組合配置(2026–2030)

十年大潮已啟動:超大規模業者 2026 capex 達 $6,600 億美元、AI 加速器 CAGR 54-56%。本研究從七層 AI 工廠堆疊出發,介紹 TSM、NVDA、ALAB、FN、台達電、VRT、奇鋐 七檔候選,並提供保守、平衡、進攻三型配置組合,讓不同風險偏好都能找到適合自己的 AI 基礎設施部位。

十年大潮已啟動,七檔候選、三種風險偏好——找到屬於你的 AI 基礎設施配置

2026.05.01 | 柴柴行者 | ProfitVision LAB|本研究數據截至 2026/5/1 收盤

為什麼現在要看 AI 基礎設施?

長期持股的成立前提是:這個產業的成長至少要持續 5 年以上。如果 AI 基礎設施只是兩年的短期狂熱,那任何配置都只是接最後一棒的賭博。在開始介紹個股前,先用三個關鍵數字確認產業週期長度。

三個關鍵數字判斷產業週期

數字一:$6,600–6,900 億美元。這是 Amazon、Microsoft、Alphabet、Meta、Oracle 五家超大規模業者 2026 年合計資本支出,較 2025 年的 $4,430 億美元幾乎翻倍。Goldman Sachs 預估 2025–2027 三年累計達 $1.15 兆美元,是 2022–2024 投入金額的兩倍以上。Cathie Wood 的 ARK Invest「Big Ideas 2026」更預測 AI 基礎設施總投資 2030 年將達 $1.4 兆美元。

數字二:54–56% CAGR。這是台積電在 2026 Q1 法說會給出的「2024–2028 年 AI 加速器晶片營收年複合成長率」。需要特別注意的是,這個數字是上修的——魏哲家在會議中明確指出:「現在從生成式 AI 走到 Agentic AI,帶動 Token 數量、運算需求暴增。」當全球最掌握需求脈動的公司持續上修預期,意味著週期遠未見頂。

數字三:7–8 年投資週期。NVIDIA 執行長黃仁勳在 2026 年 2 月接受 CNBC 訪問時直言:當前 AI 建設是「���類史上最大的基礎建設」,預計後續還有 7–8 年 的投資週期。為什麼這麼有信心?因為他看到部署 AI 基礎設施已經為營運商創造現金流,這不是泡沫式的軍備競賽,而是有經濟回報支撐的擴張。

瓶頸已經換了:從「算力」到「系統」

2023 年 AI 投資的瓶頸是「GPU 不夠」,所以 NVIDIA 一檔吃下大多數紅利。但 2026–2030 的瓶頸已經換了:

| 瓶頸 | 2023 年解法 | 2026–2030 解法 | 對應產業位置 |

|---|---|---|---|

| 算力 | 買 NVIDIA GPU | NVIDIA + 客製化 ASIC + 先進封裝 | NVDA、TSM |

| 頻寬 | InfiniBand | 1.6T/3.2T 光纖、CPO、PCIe 6/7、UALink | FN、ALAB |

| 電力 | 傳統 12V/48V 匯流排 | HVDC 高壓直流、智慧電力分配 | 台達電、VRT |

| 散熱 | 氣冷風扇 | 直接液冷、整櫃水冷模組 | 奇鋐、VRT |

| 製造 | 5nm/7nm | 3nm/2nm + CoWoS-L 先進封裝 | TSM |

這正是為什麼這份研究刻意涵蓋「製造、算力、頻寬、電力、散熱」五大瓶頸——不是隨機分散,而是每一個都對應 AI 基礎設施的真實供應鏈位置,每一個都是十年大潮中無法繞過的關鍵環節。

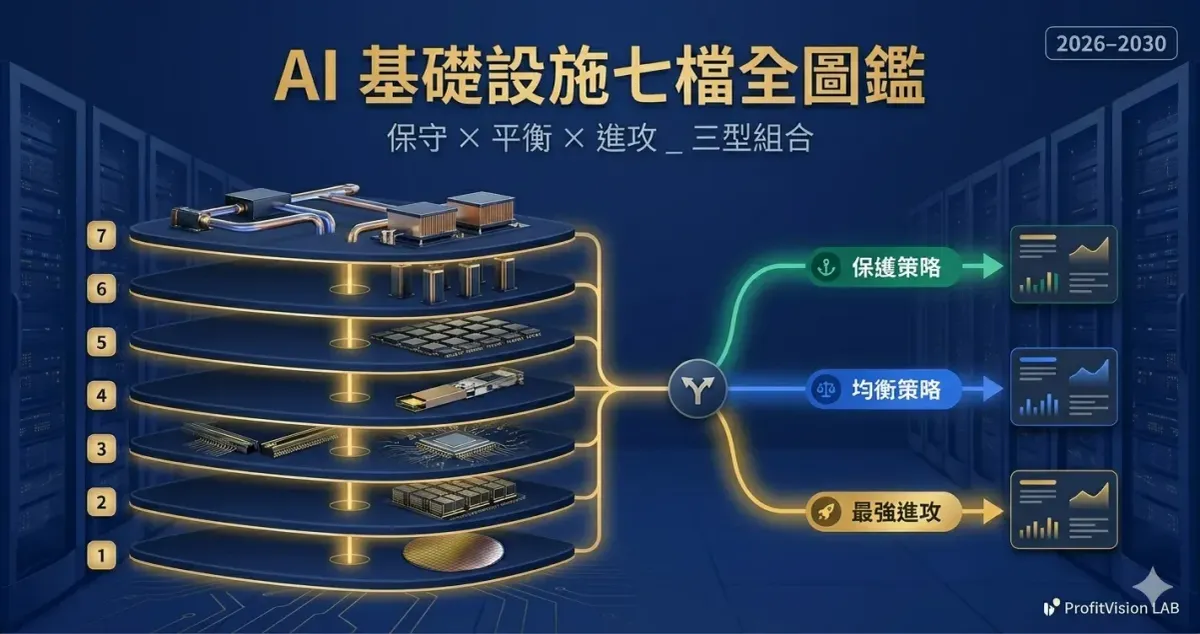

第二章:七層 AI 工廠堆疊|七檔候選的全圖

把 AI 資料中心想像成一座工廠——它需要「製造設備、產線運轉、原料運送、電力供應、散熱系統」才能運作。這七檔候選對應的就是這座 AI 工廠的七個關鍵層級:

七檔的選擇背後有一個共通標準:「產業必經之路」——AI 工廠不可能繞過任何一個環節。沒有 TSM 製造,AI 晶片無法生產;沒有 NVDA 平台,AI 訓練無法進行;沒有 ALAB 連接 IP,伺服器內部頻寬無法擴展;沒有 FN 代工,光學模組無法量產;沒有台達電 / VRT 電力系統,資料中心無法運轉;沒有奇鋐散熱,600kW 機櫃會直接過熱燒毀。

但七檔不代表都要全買——這是「候選池」,不是「採購清單」。下一章先快速認識每一檔的核心特色,第四章再依據三型風險偏好給出具體的配置建議。

第三章:七檔個股深度速覽

每一檔都從「核心定位、最新數據、長期理由、主要風險」四個角度精要說明,讓讀者快速建立判斷基礎。

① TSM 台積電 ADR(NYSE: TSM / TPE: 2330)

核心定位:當所有 AI 故事爭論誰會贏,台積電是唯一確定的贏家——因為所有 AI 晶片都在它的廠房裡生產。NVIDIA 60%+ 的 CoWoS 產能、AMD 的 MI 系列、AVGO 的客製化 ASIC、Marvell 的客製化矽,全部依賴 TSM。

最新數據(5/1 更新):2026 Q1 營收 $359 億美元(YoY +40.6%)、毛利率 66.2%(遠超財測上限)、HPC 業務占比 61%。管理層直接把 2026 全年營收成長預期從「接近 30%」上調至「超過 30%」。CoWoS 產能計畫從 2024 年底每月 35,000 片擴張到 2026 年底每月 125,000–130,000 片。

長期理由:2nm 已量產、A16(1.6nm)2027 H1 量產,技術領先 Samsung、Intel 至少 2 個世代;定價權是壟斷地位的證明(3nm 加價 5%、CoWoS 加價 10–20%);Forward P/E 不到 20x,是七檔中最便宜的標的。

主要風險:地緣政治(台海情勢、美中科技戰、CHIPS Act 補貼條件);海外廠初期毛利率稀釋;AI 需求週期回落(目前看不到訊號)。

② NVDA NVIDIA(NASDAQ: NVDA)

核心定位:NVIDIA 不只是賣 GPU 的公司,是定義 AI 整套技術堆疊的「平台公司」。CUDA 生態系、NVLink 互連、Spectrum-X 網路全是高轉換成本的綁定,客戶想逃也逃不掉。

最新數據(5/1 更新):FY26 Q3 營收 $570 億美元(YoY +62%)、資料中心業務 $512 億美元(占 89.8%)。Blackwell 與 Rubin 平台的可見訂單已達 $5,000 億美元。4/28 股價創 52 週新高 $216.83,市值突破 $5.26 兆美元,成為全球市值最高的上市公司。Forward P/E 24.97x,分析師共識目標價中位 $266.24(隱含 +22.9%)。

長期理由:Vera Rubin 平台 2026 H2 量產、Rubin Ultra 2027 H2 量產,產品節奏比客戶 capex 規劃還快一步;軟體層(CUDA、NIM、Omniverse)的轉換成本越鎖越深;NVLink Fusion 生態系把第三方客製化 ASIC 也鎖入 NVIDIA 收入。

主要風險:客戶內部化(Google TPU、AWS Trainium、Meta MTIA);內部人持續賣超(過去 12 個月賣出 650 萬股);政策風險(4 月最高法院推翻 Trump IEEPA 全面性關稅後,Trump 改提 15% universal tariff,需追蹤)。

③ ALAB Astera Labs(NASDAQ: ALAB)

核心定位:2024 年才上市的連接 IP 設計商,但已成為 AI 機櫃連接層的隱形標準。產品線包括 Aries PCIe Retimer(每台 NVIDIA AI 伺服器至少一顆)、Scorpio PCIe / Ethernet Switch、Smart Cable Module 等。

最新數據(5/1 更新):FY2025 全年營收 $852.5M(YoY +115%)、Q3 Non-GAAP 毛利率 76.4%、Non-GAAP 營業利益率 41.7%、首次全年大幅獲利(GAAP 淨利 $219.1M)。股價約 $193、市值 $32B、Forward P/E 41.7x(TTM 126.3x)。Q1 2026 財報 5/5 公布,是組合中最重要的近期催化劑。

長期理由:管理層公開預估 TAM 5 年內擴大 10 倍至 $250 億;協定中立優勢(同時支援 PCIe、UALink、CXL、NVLink、乙太網),是客戶最安全的選擇;Morgan Stanley 將 ALAB 列為 2026 年 AI 三大首選晶片股之一(與 NVDA、AVGO 並列)。

主要風險:估值極端偏高(TTM P/E 126x、Forward P/E 41x,市場已將 EPS 三倍成長定價進去);客戶集中於 hyperscaler(NVIDIA、AWS、Google 任一家內部化都會衝擊主力業務);UALink 與 NVIDIA NVLink Fusion 標準競爭;市值仍屬中型股,單一壞消息可能引發 30%+ 跌幅。

④ FN Fabrinet(NYSE: FN)

核心定位:泰國上市的光學元件精密代工商,幾乎所有高階光收發器(Optical Transceiver)都在 FN 廠內組裝。NVIDIA、Coherent、Lumentum 都是大客戶。當 1.6T 與 3.2T 光通訊普及時,FN 是不可繞過的代工廠。

核心特色:商業模式是「製造服務」(毛利率約 12%),毛利低但客戶極度黏性。FN 不需要競爭技術領先,只要繼續做「光學模組良率最高的代工廠」就能穩定獲利。FY25 營收約 $33 億、淨利率 ~10%、ROE 約 16%、零負債。

長期理由:受惠 1.6T → 3.2T 光通訊世代升級的長期趨勢;客戶分散度比同業好;無負債的資產負債表;自由現金流穩定。

主要風險:純代工模式毛利率低、自主議價力弱(不像 ALAB 賺 IP 錢);地理集中於泰國,遇政治或天然災害都會衝擊產能;估值已從低估區間升至合理區間(Forward P/E 約 20x)。

⑤ 2308 台達電(TPE: 2308)

核心定位:全球高效電源轉換領導廠,AI 機櫃內的 Busbar、Power Whip、整流模組都是台達電強項。當機櫃功耗從 30kW 升至 600kW,電源轉換效率與密度的差異化會放大,台達電是 NVIDIA 機櫃參考設計的長期合作夥伴。

核心特色:跨足電源、自動化、電動車三大主軸,AI 伺服器電源是 2024–2027 年最強成長動能。2025 年營收約 NT$4,800 億、毛利率約 28%。

長期理由:AI 機櫃電源升級至 800V HVDC、新設計提升 ASP 與毛利;獲 NVIDIA 認證為 GB200/GB300 機櫃電源主供應商之一;自動化與電動車業務分散單一 AI 主題的風險。

主要風險:相對 VRT 來說是「零組件商」而非「整廠系統商」,當客戶需求往整套解決方案集中時,零組件廠會被擠壓利潤;台股流動性對外資較不友善;地緣政治風險集中於台灣。

⑥ VRT Vertiv(NYSE: VRT)

核心定位:每多一座 AI 資料中心,VRT 的訂單就多一筆。提供「Grid-to-Chip」端到端電力 + 散熱 + 監控解決方案,是 NVIDIA GB200 NVL72 機櫃的共同設計參考架構夥伴,幾乎成為產業事實標準。

最新數據(5/1 更新):2026/4/22 公布的 Q1 財報全面超預期——營收 $26.5 億美元(YoY +30%)、Adj. EPS $1.17(vs 預期 $1.02)、Adj. 營業利益率 20.8%(YoY +430bps)。同時上修全年指引(兩季內第二次上修):FY26 營收 $135–140 億、Adj. EPS $6.30–6.40。2026/4/30 收購 Strategic Thermal Labs LLC,進一步強化液冷技術。

長期理由:Backlog 維持 $15B 紀錄水準、Book-to-bill ratio 持續高於 1.0;液冷市場 25–40% CAGR;管理層 2030 年營業利益率目標 28–32%(目前 22.3%);服務型 recurring revenue 帶來持續性現金流。

主要風險:估值高位(TTM P/E 約 70x);Schneider Electric 在液冷市場已與 VRT 達到市占平手;製造產能能否跟上 backlog 是執行風險。

⑦ 奇鋐 3017(TPE: 3017)

核心定位:在台股散熱三千金(健策、奇鋐、雙鴻)中,奇鋐是「整合能力最強」的那一檔。同時切入 NVIDIA、AMD、AWS、Google 四大客戶,是台廠少數真正具備跨客戶分散度的散熱標的。

最新數據(5/1 更新):2026/3 月營收 NT$180.17 億(YoY +111.72%、MoM +28.54%);2026 Q1 累計營收 NT$490.38 億(YoY +110.17%)。法人預估 2026 全年 EPS NT$54.82–96.52 元。但股價已從 v1 時的 NT$1,370 大幅上漲至 5/1 區間 NT$2,030–2,520,漲幅 50%+。Forward P/E 已從 17x 升至 25–35x 區間。

長期理由:Google TPU V8 水冷板初期份額 40-45%、預估 2026 年單一業務貢獻 NT$100 億營收;2027 年 TPU 出貨樂觀(預估 370 萬顆,YoY +76%);越南廠擴產支援 GB300 與 TPU V8 雙產品線。

主要風險:股價已大幅上漲,「便宜的進場機會」消失;客戶集中於 AI 伺服器;雙鴻、健策同步搶單;台股流動性對外資較不友善。

第四章:三型配置組合|選擇適合自己的風險偏好

七檔個股各有特色,但讀者的風險偏好不同——退休族需要穩健、年輕族願意承擔波動、有些人介於兩者之間。下面提供三型配置組合,讀者可依自己的風險承受度、投資時間軸、整體資產佈局來選擇。

- 三型都涵蓋「製造、算力、散熱、��力」四大瓶頸,差異在「成長 vs 穩定」的比重

- 七檔不一定都要持有——保守型用 4 檔、平衡型用 5 檔、進攻型用 6 檔

- 權重比例為原則性建議,可依個人資金規模微調

- 三型都建議 3–5 年買入持有,不適合短線操作

① 保守型|「核心持股 + 穩定現金流」

| 標的 | 權重 | 角色 |

|---|---|---|

| TSM 台積電 ADR | 40% | 底層製造、估值最便宜的錨 |

| NVDA NVIDIA | 30% | 算力核心、確定性最高 |

| FN Fabrinet | 15% | 穩健現金流、零負債 |

| 2308 台達電 | 15% | 台股 AI 純度高、成長與穩定兼具 |

設計邏輯:保守型的核心是「選擇估值合理、護城河深、波動相對較低的標的」。TSM Forward P/E <20x、NVDA <25x、FN ~20x 是組合中估值最合理的三檔;台達電補上台股 AI 主題,但成長率溫和、估值不誇張。

排除哪些檔:ALAB(估值極端)、VRT(估值偏高)、奇鋐(已大漲)。這三檔成長性高但波動大,不適合保守型。

預期報酬區間:5 年累積 +60–110%,年化約 10–16%。下檔風險相對小(熊市約 -15–20%)。

② 平衡型|「成長與穩定兼顧」

| 標的 | 權重 | 角色 |

|---|---|---|

| TSM 台積電 ADR | 30% | 底層製造 |

| NVDA NVIDIA | 25% | 算力核心 |

| VRT Vertiv | 20% | 水電系統商、訂單能見度最強 |

| 3017 奇鋐 | 15% | 散熱整合、客戶最分散 |

| FN Fabrinet | 10% | 穩健現金流 |

設計邏輯:平衡型在保守型基礎上「用 VRT 取代部分 TSM,加入奇鋐補散熱層」。VRT 雖估值偏高(70x P/E),但 Q1 財報全面超預期、上修指引兩次,成長動能確認;奇鋐雖已大漲,但 AI 工廠不能沒有散熱層,15% 權重是合理的曝險。

排除哪些檔:ALAB(5/5 財報前估值風險最高)、台達電(與 VRT 角色重疊,平衡型已有 VRT 故省略)。

預期報酬區間:5 年累積 +90–160%,年化約 13–19%。下檔風險中等(熊市約 -25–30%)。

③ 進攻型|「高成長 + 高波動」

| 標的 | 權重 | 角色 |

|---|---|---|

| NVDA NVIDIA | 30% | 算力核心 |

| ALAB Astera Labs | 22% | 連接 IP、成長最快 |

| VRT Vertiv | 18% | 水電系統商 |

| TSM 台積電 ADR | 15% | 底層製造、提供下檔保護 |

| 3017 奇鋐 | 10% | 散熱整合 |

| FN Fabrinet | 5% | 穩健配重 |

設計邏輯:進攻型把 ALAB(連接 IP 設計商)拉到第二大持股 22%,因為 ALAB 是七檔中成長率最高的標的(FY2025 營收 +115%、毛利率 76.4%)。NVDA 仍維持第一大 30%,但 TSM 從錨降至 15%,把空間讓給 VRT 與 ALAB 這兩個高 beta 成長標的。

包含哪些檔:除台達電外的 6 檔,台達電被排除是因為與 VRT 重疊且成長率較溫和。

預期報酬區間:5 年累積 +130–250%,年化約 18–28%。下檔風險高(熊市約 -40–50%)。

三型組合的綜合比較

| 維度 | 保守型 | 平衡型 | 進攻型 |

|---|---|---|---|

| 持股檔數 | 4 檔 | 5 檔 | 6 檔 |

| 加權 Forward P/E | ~22x | ~28x | ~32x |

| 加權營收成長 | +30% | +38% | +45% |

| 5 年期望年化報酬 | 10–16% | 13–19% | 18–28% |

| 熊市下檔(20% 機率) | -15–20% | -25–30% | -40–50% |

| 最大持股權重 | TSM 40% | TSM 30% | NVDA 30% |

| 需要的紀律強度 | 低 | 中 | 高 |

選擇原則:

- 選保守型,如果 AI 配置在你整體資產佔比 > 30%、無法承受 30%+ 短期回檔、或這是你第一次投資 AI 主題

- 選平衡型,如果你已有基本 AI 認知、能承受熊市約 -30% 的修正、希望「成長與穩定兼顧」

- 選進攻型,如果你年輕、有 5+ 年投資視野、能接受熊市 -50% 修正、且把 AI 視為長期主題重押

第五章:進場節奏與紀律框架

選好配置型只是第一步,更重要的是「怎麼建立部位、怎麼追蹤、什麼時候調整」。長期持股的最大敵人不是市場,是自己的情緒。

分批進場:避免一次梭哈

不論選哪一型組合,都不建議一次把目標資金全部投入。市場短期波動極大,一次進場可能買在高點。建議將每檔個股的目標權重拆成 3 期分批進場:

| 批次 | 進場時機 | 建倉比例 | 邏輯 |

|---|---|---|---|

| 第一批 | 立即進場(建立部位) | 40% | 避免錯過趨勢,但保留彈性 |

| 第二批 | 3–6 個月內回測 50MA 時 | 35% | 等技術面修正再加碼 |

| 第三批 | 等財報季或重大事件後 | 25% | 留給意外的好價格 |

5 月關鍵事件追蹤

2026 年 5 月有兩個重大財報事件,讀者可依據這些事件調整加碼節奏:

- 若超預期:ALAB 可加碼至第二批

- 若不如預期:暫緩 ALAB 進場、評估是否降低權重

- 若指引維持 +30%+ 成長:NVDA 加碼至第二批

- 若指引下修:暫緩、檢視整體 AI capex 假設

追蹤節奏:建立年度檢視機制

賣出條件:什麼時候應該停損?

長期持股不是「永不賣出」,而是「除非結構性破裂,否則不賣」。設定明確的「賣出條件」,避免因短期波動恐慌:

- TSM:失去 N2/A16 製程領先地位,或地緣政治出現重大升級(例如台海武力衝突)

- NVDA:CUDA 生態系出現結構性破口,或 Forward P/E 升破 50x

- ALAB:失去 NVIDIA 或 AWS 任一主要客戶的訂單份額

- VRT:Backlog 連續兩季縮減超過 20%、book-to-bill 跌破 1.0

- 奇鋐:失去 Google TPU V8 水冷份額(從 40-45% 跌至 25% 以下)

- FN:失去 NVIDIA 或主要光通訊客戶

- 台達電:失去 NVIDIA 機櫃電源主供應商認證

單純的「短期股價跌 30%」不是賣出條件,而是檢視基本面有無破裂的時機。如果基本面完好,下跌是加碼機會;如果基本面破裂,停損是紀律執行。

第六章:選擇權加值策略(進階讀者)

對於熟悉選擇權賣方策略的讀者,這個組合可以做進一步的分層運用,提升整體收益。本段是進階內容,不熟悉選擇權的讀者可直接跳到第七章。

分層運用原則

| 標的 | 建議策略 | 邏輯 |

|---|---|---|

| TSM、NVDA、奇鋐 | 持有現股 | 估值合理,建立現股部位享受長期複利 |

| NVDA(部分) | Bull Put Spread 等回檔加碼 | 波動率較高、賣方友善 |

| VRT、ALAB | 不直接持股,純賣權累積 | 估值偏高,用賣權代替買股、用權利金降低持有成本 |

| FN、台達電 | 持有現股 | 波動率較低,不適合賣方策略 |

賣方策略的一般原則

選擇權賣方策略的核心是「用權利金換取下檔風險的承擔」。當投資人對標的長期看好但希望「便宜進場」,賣方策略是有效的工具。一般原則:

- Delta 0.20–0.25:履約價設在「股價需明顯下跌才會被指派」的位置

- DTE 30–45 天:時間衰減(Theta)效率最佳區間

- IV Rank ≥ 30:波動率溢價足夠,賣方才有合理收益

- 履約價選在重要支撐下方:技術面提供安全邊際

- 退場條件:獲利 50% 提前平倉、或損失達 1× 收取權利金停損

- 避開財報週:事件驅動波動過高,不適合賣方

選擇權策略需要對個別標的的波動率、技術面、IV Rank 有具體判斷。本段僅提供一般原則,具體進場結構建議讀者查閱 ProfitVision LAB 的選擇權交易系統 SOP 系列文章。

第七章:情境分析|五年後組合會走到哪?

長期持股的估值不該看明年,而要看 3–5 年後。我們以 2030 年作為終點,做三情境推演。所有情境都不預測單一目標價,僅做相對推算。

三情境核心假設

| 情境 | 機率 (主觀) | 核心假設 |

|---|---|---|

| 牛市 「AI 黃金十年」 |

30% | AI capex 持續高成長至 2030、Agentic AI 全面落地、超大規模業者持續擴張、無重大地緣政治衝擊 |

| 基準 「成長放緩但持續」 |

50% | 2027–2028 年 capex 成長放緩至 15–20%、估值倍數壓縮、龍頭公司基本面持續成長 |

| 熊市 「AI 過剩或衝擊」 |

20% | capex 在 2027–2028 出現負成長、地緣政治衝擊、客戶內部化加速、估值大幅壓縮 |

三型組合在三情境的表現

| 組合 | 牛市 (30%) | 基準 (50%) | 熊市 (20%) | 5 年期望累積報酬 |

|---|---|---|---|---|

| 保守型 | +150% | +85% | -15% | +85%(年化 ~13%) |

| 平衡型 | +220% | +115% | -25% | +118%(年化 ~17%) |

| 進攻型 | +310% | +155% | -45% | +162%(年化 ~21%) |

關鍵觀察

觀察一:報酬與風險的明確權衡。從保守到進攻,期望年化報酬從 13% 升至 21%(+8%),但熊市下檔從 -15% 擴大至 -45%(增加 30 個百分點)。每多 1% 期望報酬,需要承受 3.75 個百分點的下檔風險——這是「無風險溢價」的真實樣貌。

觀察二:三型都優於大盤。S&P 500 長期年化約 10%、台灣加權指數約 8–9%。即使最保守的配置(年化 13%),也明顯優於被動指數投資。這反映 AI 基礎設施作為「結構性主題」的長期 alpha。

觀察三:熊市才是真正考驗。30% 牛市機率 + 50% 基準機率 = 80% 機率組合會賺錢,但 20% 機率的熊市才是決定「能否撐到複利發酵」的關鍵。選對風險偏好型,比選對個股更重要——選錯型,可能在熊市時賣出,提前出局。

第八章:結論與執行清單

核心觀點(一句話)

AI 基礎設施的十年大潮已啟動,從製造、算力、連接、光通訊、電力、水電、散熱七層,每一層都有不可繞過的供應商。長期持股不是「壓注一檔最強」,是「依風險偏好選擇適合的組合型」——選錯型比選錯股更傷害報酬。

Bull Case(看多論點)

- 結構性需求至少持續到 2030:超大規模業者 2026 capex $660–690B、Goldman 預估 2025–2027 累計 $1.15 兆、ARK 預估 2030 達 $1.4 兆。

- 七檔皆為「產業必經之路」:每一層都是 AI 工廠不可繞過的環節,這比押注單一檔更穩健。

- VRT Q1 財報全面超預期、上修指引兩次:基本面在 4/22 後已明確確認,AI 基礎設施訂單能見度高。

- 三型組合期望年化報酬 13–21%,明顯優於 S&P 500 與台灣加權指數的長期平均。

Bear Case(看空論點)

- 整體估值偏高:七檔加權 Forward P/E 22–32x,較 S&P 500 仍有溢價,需要持續超預期成長才能消化。

- 產業集中度極高:七檔皆 AI 基礎設施,若 AI 主題系統性回檔,組合無對沖標的。

- 地緣政治風險集中於台灣:TSM、台達電、奇鋐、FN 都受台海地緣政治影響。

- 客戶集中於超大規模業者:若 hyperscaler 內部化加速,多檔個股會同步受衝擊。

執行清單(具體行動步驟)

依照「整體資產佔比、能承受的下檔風險、投資時間軸」選擇保守、平衡、進攻三型之一。第一次投資 AI 主題的讀者,建議從保守型開始,待累積經驗後再升級到平衡型。

這個組合適合 3–5 年不需動用的閒置資金。建議至少 $5,000 美元(約 NT$160,000)以上才能達到合理的個股顆粒度,台股部位另計。

1. 第一批:立即進場 40% 的目標權重

2. 第二批:3–6 個月內等回測加碼 35%

3. 第三批:等財報季或意外事件後加碼 25%

4. ALAB 與奇鋐(已大漲)建議第一批比例略低,等回測再加碼

1. 每季財報後檢視一次

2. 每年重新審視權重,達到目標權重 1.5 倍時部分減碼再平衡

3. 重大事件(地緣政治、AI capex 大幅修正)出現時主動評估

- 標的的長期成長故事根本性破裂才賣(見第五章「賣出條件」)

- 短期股價跌 30% 不是賣出條件,是檢視基本面有無破裂的時機

- 達到原本目標權重的 1.5 倍時,做部分減碼再平衡

給不同讀者的建議路徑

| 讀者類型 | 建議路徑 |

|---|---|

| 第一次投資 AI 的讀者 | 從保守型開始(TSM 40% / NVDA 30% / FN 15% / 台達電 15%),先建立基礎認知 |

| 已有 NVDA 但缺其他標的 | 選平衡型,補上 VRT、奇鋐 等新增層級,分散單一標的風險 |

| 有 5+ 年投資視野的年輕族 | 選進攻型,但務必能承受熊市 -45% 修正不恐慌賣出 |

| 退休族或保守族 | 選保守型,並且把 AI 配置控制在整體資產 20% 以內 |

| 選擇權熟悉的讀者 | 對 VRT、ALAB 用 Cash Secured Put 或 Bull Put Spread 替代直接買股 |

追蹤紀錄

| 日期 | 事件 | 判斷 |

|---|---|---|

| 2026/05/01 | 初始發布|AI 基礎設施七檔長期持股全圖鑑、三型配置組合 | ✅ 七檔候選池 + 三型組合(保守 / 平衡 / 進攻) |

下次預計更新:2026 年 5 月主要財報季結束後(5/21 NVDA 財報後)

觸發提前更新的條件:

- 任一檔股價單週跌幅超過 15%

- 2026 全年 AI capex 預期出現重大修正(任何方向 ±10% 以上)

- 地緣政治出現重大事件(台海、美中、出口管制)

- NVIDIA NVLink Fusion、ALAB UALink 競爭格局發生結構性變化

- 七檔中任一檔出現重大基本面變化(如失去主要客戶)

本研究數據截至 2026/5/1 收盤。

數據來源:TSMC 2026 Q1 法說會(4/16)、NVIDIA FY26 Q3 Earnings、Astera Labs FY2025 10-K Filing、Vertiv 2026 Q1 Earnings(4/22)、奇鋐 3 月營收公告(4/7)、Goldman Sachs Research、CreditSights、ARK Invest Big Ideas 2026、Morgan Stanley Top Chip Picks 2026、RBC Capital、BofA、Yahoo Finance、StockAnalysis、GuruFocus、TipRanks、TradingView、Simply Wall St、Win 投資、CMoney、財報狗、公開資料整理。

Comments ()